<<第7回【保険とは】公的保険と民間保険の違い・生命保険と損害保険の違い【保険金算定・保障と補償の違い】

保険の種類と特徴【保険の対象によって3つに分類される】

日本の保険は、その対象により第一分野、第二分野、第三分野の3つの分野に分類されており、それぞれ取り扱う事業者が異なります。それぞれの特徴について把握しておきましょう。

第一分野は生命保険、第二分野が損害保険

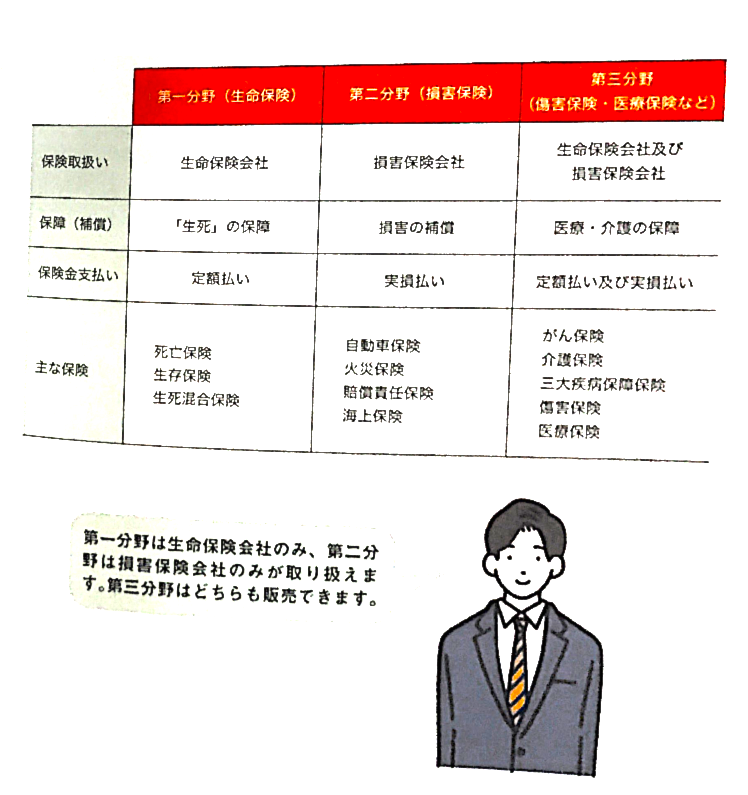

第一分野は、生命保険です。人の生命を保障する保険で、生命保険会社しか取り扱うことができません。生命保険には、死亡保険や生存保険、生死混合保険などの保険があります。第二分野は損害保険です。モノや行為を対象にした保険で、主に損害保険会社が取り扱っています。自動車保険や火災保険、賠償責任保険や海上保険などが損害保険です。

第一分野、第二分野はそれぞれ生命保険会社と損害保険会社のみが取り扱うことができ、生命保険会社が損害保険を販売することはできないと定められています。

第三分野は両者の境界

生命保険会社、損害保険会社のどちらも販売することができるのが「第三分野」の保険です。代表的な第三分野の保険が、がん保険や介護保険、三大疾病保障保険、傷害保険、医療保険です。これらの保険は、死亡に備えるのではなく、生きるために備える保険であり需要が高まっています。

もともとは、外資系の生命保険会社などを中心に第三分野の保害保険会社を含むすべての保険会社が第三分野の保険を取り扱っていましたが、2001年1月の法改正によって、損害保険会社を含むすべての保険会社が第三分野の保険を取り扱えるようになりました。損害保険会社の第三分野の保険は「実損払い」を取り入れるなど、生命保険会社とは異なるアプローチをしていることもあります。損害保険会社の場合、子会社の生命保険会社がその保険グループの第三分野の保険販売の軸になっているケースや通販型などのように、直接、損害保険会社が販売しているケースなど、さまざまな形で展開しています。

三大疾病保障保険

死亡率が高く、治療費が高額な「がん(悪性新生物)」「心疾患(急性心筋梗塞)」「脳卒中(脳血管疾患)」の3つの病気について保障する保険のこと。

実損払い

実際に生じた損害額を支払う保険金支払い方式。傷害保険の場合は、治療に要した治療費を支払う。定額払いと比較すると保険料が割安になる傾向がある。

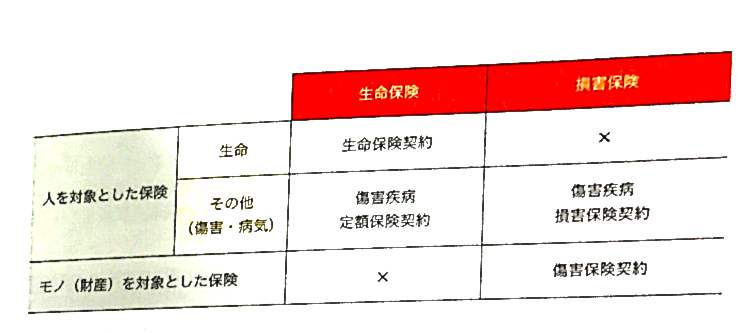

保険法における保険の分類

保険法における保険の分類

第一分野、第二分野、第三分野の違い

第一分野、第二分野、第三分野の違い

「保険数理」で決まる保険料【保険料は平均余命や死亡率から算出】

生命保険も損害保険も、保険料は保険数理によって成り立っています。保険数理とは、数学や統計学を用いて、リスクの特定や分析などを行うことをいいます。ここでは、保険と保険数理の関係についての理解を深めましょう。

保険数理の歴史

古来より生命保険に似たしくみは存在していました。これは複数の人間がお金を出し合い、死亡などに備えるしくみです。ところが、人々から集める保険料をきちんと算定していなかったためにすぐにそのしくみは破綻してしまいました。全員から均一の保険料を徴収すれば、病人や高齢者が必ず得をしてしまうからです。

そこで、先人たちによって誕生したのが保険数理という学問です。彼らは、統計学や数学を駆使して、加入者の年齢や加入年数などによって保険料が変わるというシステムを確立したのです。

保険数理とは

保険業務に関する計算や数学的な理論のこと。

保険料は保険数理によって決められている

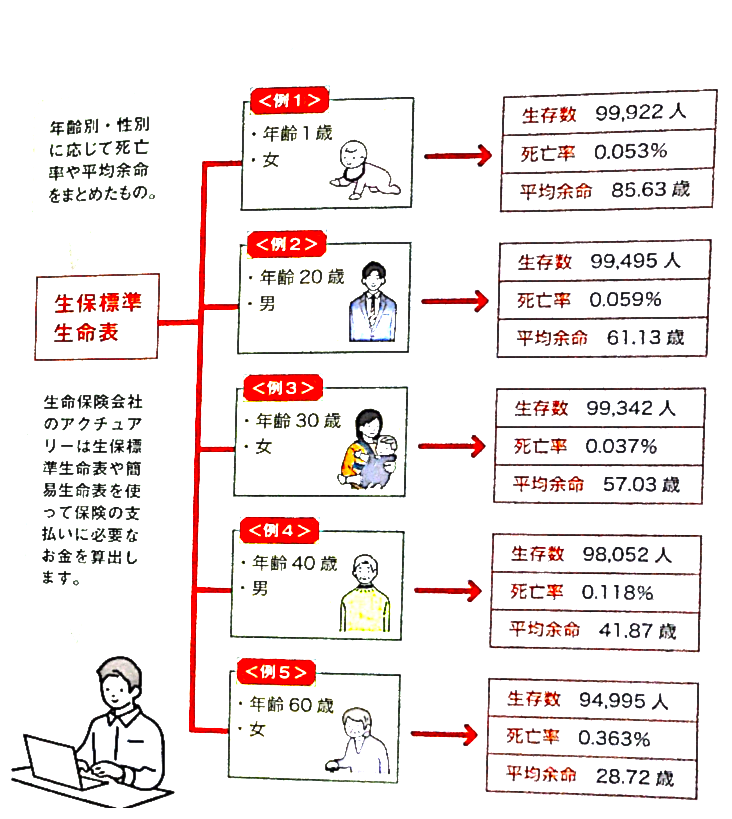

生命保険も損害保険も保険料は保険数理によって決定されています。生命保険分野においては、生保標準生命表や、簡易生命表、完全生命表などをもとに、平均余命や死亡率などを算出して、純保険料を算出しています。これらの計算をしているのが、アクチュアリーと呼ばれる専門家です。数学科などを卒業した数理業務のプロフェッショナルが、保険料の算定に携わっています。

アクチュアリーとは

保険会社に所属して、新しい商品を開発するための保険料を設定する人。契約者の負担になりすぎず、保険会社の運営にも見合うように計算する。

純保険料と付加保険料を足したものが保険料

生命保険でも損害保険でも、純保険料と付加保険料の合計が保険料となります。純保険料とは、保険金の支払いに必要なお金、付加保険料とは、保険会社の運営に必要なお金のことです。社員の給与、事務所の家賃などの経費をまかなうためには、付加保険料が必要不可欠です。一般的には、保険料のうち、純保険料が7割、付加保険料が3割といわれています。通販型生命保険などは、付加保険料が少なくなるため、保険料は割安になります。

通販型生命保険とは

テレビやインターネットなどで契約者を募集する生命保険のこと。ダイレクト系保険と呼ばれることもある。

話題を集める通販型生命保険

通販型生命保険(ダイレクト系保険)は、従来の保険募集人や代理店などを介在させず、契約者と生命保険会社が直接契約することから保険料が安く、話題を集めています。また、ネットで申し込みができるため、都合のよい時間に保険内容を調べたり、申込手続きができたりする手軽さもあります。一方、保険についての多少の知識がないと、しくみや保障内容を理解できなかったり、誤解してしまったりするといった恐れもあります。

生保標準生命表

生保標準生命表