<<第6回【保険とは】保険の始まり・保険の仕組みは相互扶助が基本【収支相等の原則・公平の原則・機関投資家】

公的保険と民間保険の違い【保険の加入を契約者が決められるもの、決められないもの】

公的保険と民間保険は、どちらも万が一の場合に備えて、暮らしの不安や将来の不安を軽減するためのものです。ここでは、それぞれの保険の特徴と違いを把握しておきましょう。

国や自治体が運営する公的保険

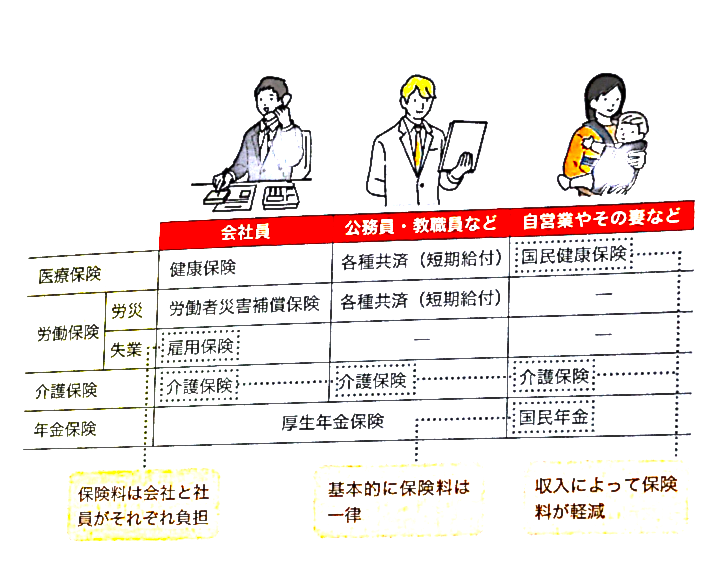

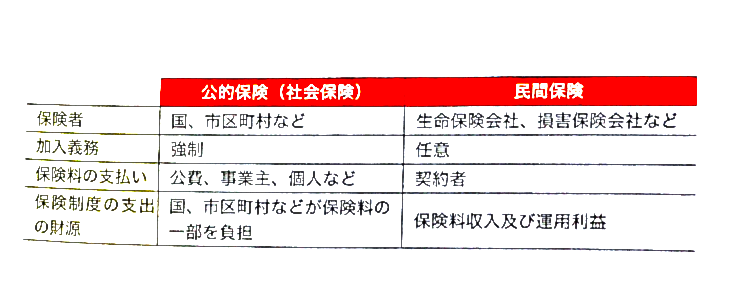

公的保険とは国や地方自治体が運営している国民健康保険や国民年金、介護保険などのことです。これらの保険は、全員の加入が義務付けられています。保険料は、一律に設定されているものと、収入などに応じて決められているものがあります。国民健康保険や介護保険は収入などによって保険料が軽減されます。国民年金は収入を問わず基本的に保険料は一律ですが、収入によっては保険料の支払いが免除、軽減される場合があります。

また、雇用保険も公的保険の1つです。従業員を雇用している企業は加入を義務付けられており、会社と従業員のそれぞれが保険料を負担しています。そして、倒産やリストラなどで職を失った場合は、雇用保険から失業給付金を受け取ることができます。育児休業給付金や介護休業給付金も、雇用保険から支払われます。

このように、公的保険は、加入が強制されていること、公的機関が運用していること、保険料の軽減措置があることなどが大きな特徴です。

公的保険とは

公的保険には、国民健康保険、厚生年金、国民年金、介護保険、労災保険、雇用保険、船員保険、国家公務員等共済組合、地方公務員等共済組合などがある。

民間の保険会社などが販売している民間保険

公的保険でもさまざまなリスクに備えることができますが、それだけでは備えが万全とはいえません。公的保険の足りない部分を補うのが民間保険です。民間保険は、相互扶助の精神に基づき、収支相等の原則、公平の原則に則って運営されています。保険料は、民間の保険会社が自由に決めることができ、加入するかどうかは契約者の意思に委ねられています。民間の保険には、生命保険と損害保険の2種類があり、それぞれが異なる保険商品を販売しています。

複数の保険を組み合わせた第三分野の保険

また、第三分野と呼ばれる生命保険と損害保険の中間に位置する保険も販売されるようになりました。生命保険、損害保険、第三分野の保険のなかから必要な保険を組み合わせて、ライフスタイルや人生設計に応じて必要な保険を契約することが求められています。

公的保険の種類

公的保険の種類

公的保険と民間保険の違い

公的保険と民間保険の違い

生命保険と損害保険の違い【生命保険は「人」、損害保険は「モノ」が対象】

日本の保険の種類は生命保険と損害保険の2種類に大別され、それぞれ対象や被保険者などが異なります。ここでは、両者の違いについて、細かくみていきましょう。

「人」が対象の生命保険と「モノ」が対象の損害保険

生命保険とは、「人」を保障の対象とした保険です。死亡した場合に備える保険や将来の年金に備える保険など、すべての保険が人の生命に関わるものです。

それに対して損害保険の多くは、「モノ」や「行為」を補償します。自動車保険であれば、補償の対象は自動車です。自動車の運転に起因して事故が発生した場合の賠償責任も、自動車保険の補償の一部です。火災保険の主な補償対象は家屋であり、人ではありません。

保障と補償

保険の備えのことを、生命保険では、保障と呼び、損害保険では補償と呼ぶ。第三分野の保険においては、同様の保険内容であっても、取扱い会社によって保障と呼ばれることも補償と呼ばれることもある。

生命保険と損害保険における「被保険者」の違い

生命保険と損害保険では「被保険者」の考え方も異なります。生命保険では、保険契約時に定めた保障の対象となるのが被保険者です。死亡保障がある保険の場合は、被保険者が死亡すると保険金が支払われます。生命保険では、保険金の支払時の手続きが速やかに行われるよう、契約時に被保険者と受取人を明確に定めておきます。

損害保険の被保険者は、対象となるものによって異なります。例えば、自動車保険の場合、一般的に被保険者とは契約車両を主に使用する人のことで、補償の中心になる人を指します。火災保険で建物を対象に契約する場合には、当該建物の所有者が被保険者です。夫婦共有名義であれば被保険者は夫婦二人になります。

生命保険と損害保険における保険金算定の違い

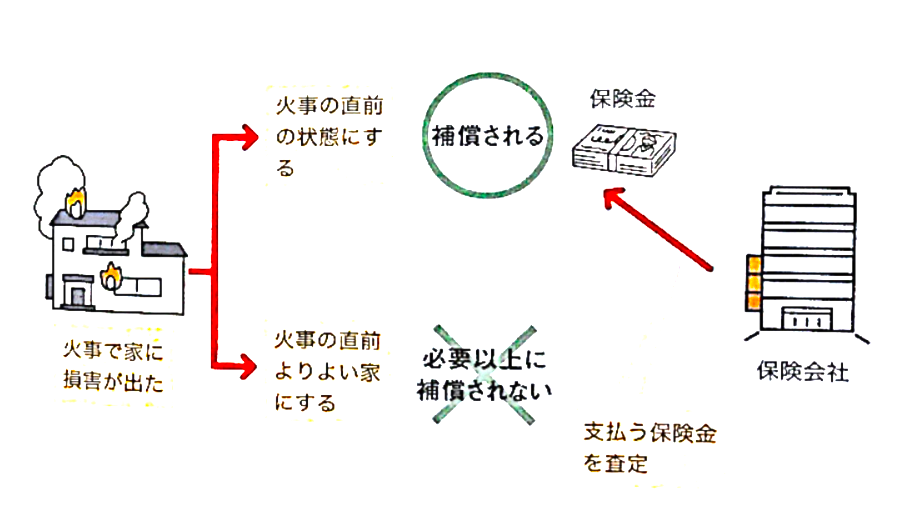

生命保険では、原則として契約時に定めた保険金をそのまま受け取ることができます。しかし、損害保険では、保険種目によっては契約時に定めた保険金額を満額受け取れないことがあります。特にモノや財産を対象とする損害保険においては、実際の損害を補償する形で保険金を査定しています。契約した保険金額がモノの価値よりも不当に高額であれば、保険金額の満額が支払われず、モノの価値を上限に補償されるのです。

生命保険と損害保険の対象

生命保険と損害保険の対象

実際の損害と補償

実際の損害と補償

>>第8回【保険とは】保険の種類と特徴・「保険数理」で決まる保険料【三大疾病保障保険・実損払い・保険数理・アクチュアリー・通販型生命保険・生保標準生命表・簡易生命表・完全生命表】