<<第5回【保険業界】海外進出に活路を見出す保険会社・ネット専業生命保険会社の躍進【アクサダイレクト生命・ライフネット生命・楽天生命・SBI生命】

保険の始まり【日本で近代的な保険がスタートしたのは明治時代】

そもそも保険はいつ頃生まれたのでしょうか。そしてどのように世界に広がっていったのでしょうか。保険の誕生から近代的な保険への広がり、日本での保険の始まりを確認していきましょう。

保険の起源

保険の歴史をたどっていくと、その始まりは古代オリエント時代にまでさかのぼるといわれています。古代オリエントでは交易がさかんで陸路や海路で人やものが往来していました。それらの交易には盗賊や海賊に襲われるリスクがあり、その損失に備えるために資金の借り入れが行われていたとされています。これが保険の起源です。その後、地中海の貿易に携わる商人たちによって展開されたのが、冒険貸借というしくみです。これは、商人たちが船の積荷を担保に金融業者からお金を借りて、無事に旅が完了したら利息をつけて返済するというものでした。無事に完了しなければ返済が免除されるため、海上保険の原型ともいえます。

また、ヨーロッパの職業別の組合であるギルドでは、組合員が少額のお金を積み立てて組合員が病気になったり、死亡した場合に見舞金を拠出するというしくみを構築していました。

古代オリエントとは

古代エジプトや古代メソボタミア、古代ベルシアなどを含む古代文明。

海上保険とは

船舶自体や積荷にかけられる保険のことで、海上での危険による損害を補償するためのもの。

近代保険の芽吹き

17世紀のイギリスのセントポール寺院では牧師たちが組合を作り、仲間が死亡した場合に、家族に生活資金を支払う制度を作ります。しかし、年齢に関わらず支払う保険料と受け取る保険金が一律だったため、高齢者のほうが保険金を受け取れる不公平なシステムになっていました。それに気づいた組合員は少しずつ抜けてしまい、10年ほどで解散してしまいました。

それと同時期に、ロンドンでアミカプルソサエティという組合が誕生します。従来の組合よりも公平性があるという触れ込みだったので、多数の組合員が集まりましたが、やはり不公平な点が明らかになり組合員から不満が噴出しました。そこで、加入できる年齢に上限を設けました。この年齢制限によって加入できなかったのがジェームズ・ドドソンです。彼は高齢者にも若者にも、公平な保険のしくみがあるはずだと考え日夜研究した結果、ハレーすい星で有名なエドモント・ハレーが発表した生命表にたどり着きます。このデータをもとに、ドドソンは年齢に応じた現実的かつ公平に危険を分担できる保険料を算出しました。これが、近代保険の誕生の瞬間といえます。ドドソンの考えに基づいて誕生したのが、エクイタブルソサエティという保険会社です。何とこの会社はその後200年以上もイギリスで営業を続けました。

日本の近代保険は明治時代に始まった

日本でも古来より頼母子講(たのもしこう)や無尽(むじん)といった相互扶助の精神をもつ制度は存在しましたが、近代的な保険がスタートしたのは明治時代です。福澤諭吉が「西洋旅案内」で、西洋の近代保険の知識を紹介しています。そして、1881年に福澤諭吉の門下生が日本初の保険会社である「明治生命」を創設しました。

その後、日本生命や帝国生命(現在の朝日生命)などが設立され、日本にも近代生命保険が普及していきます。多くの保険会社が誕生したことにより法的な整備が行われ、1900年に保険業法が制定されました。

頼母子講・無尽

鎌倉時代発祥の、小グループでお金を積み立てて融通し合うしくみ。定期的にお金を出し合い、抽選などで一人が所定の金額を受け取ることができる。

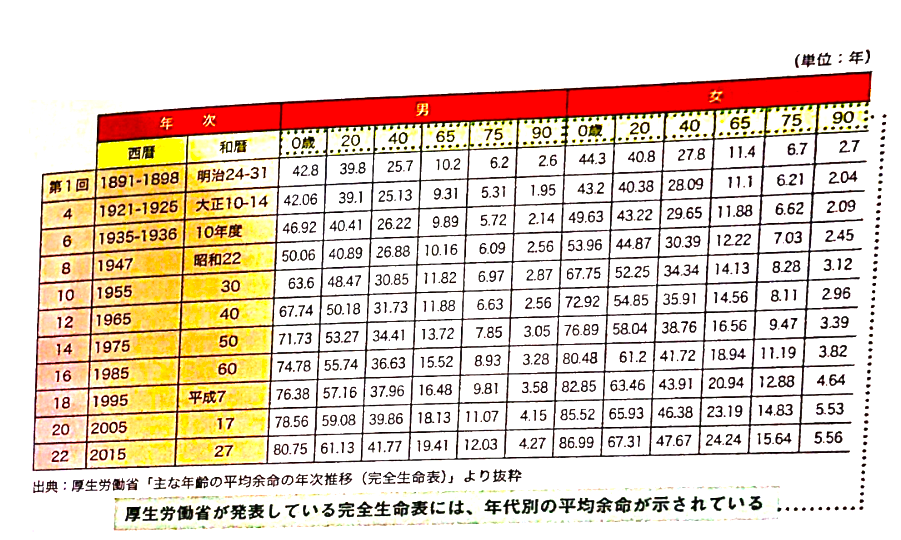

主な年齢の平均余命の推移

主な年齢の平均余命の推移

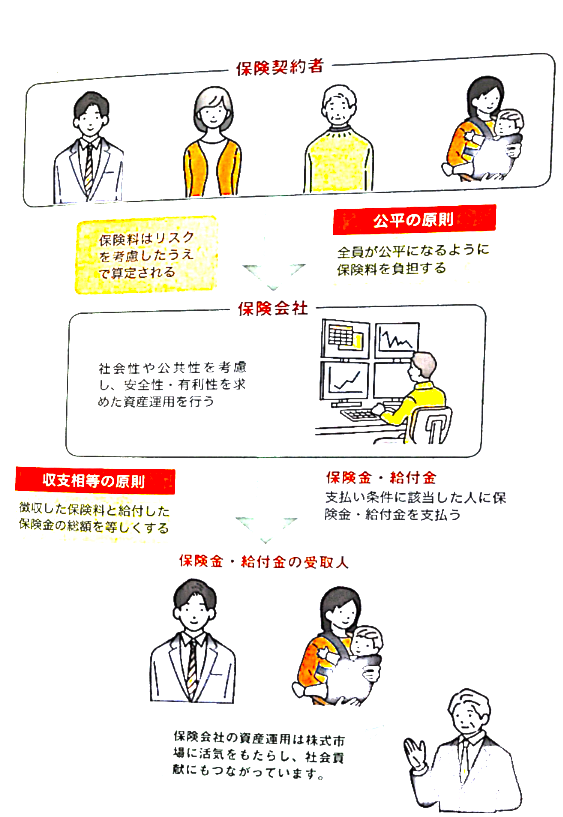

保険のしくみは相互扶助が基本【契約者が均等に保険料を負担する】

保険のもとをたどれば、相互扶助の精神に行き着きます。近代保険以前は、組合などがその運営を行っていましたが、現在は保険会社がその役割を担っています。保険のしくみを支える2つの原則について確認しましょう。

収支相等の原則と公平の原則

生命保険も損害保険も、徴収した保険料と給付した保険金やかかった経費の総額が等しくなる「収支相等の原則」に基づいて設計されています。

保険は、大勢の保険契約者が負担した保険料を原資として、誰かが死亡したとき、病気やケガをしたときなどに保険金を支払うものです。保険では、すべての契約者が均等に保険料を負担しています。この均等とは、リスクに応じて公平な保険料を負担しているという意味です。契約者の年齢や疾病リスクなどを考慮せずに同額の保険料を設定すると、「高齢者が必ず得をする保険」になってしまいます。しかし、年齢や過去の病歴、現在の健康状態などさまざまなリスクを考慮したうえで算定された保険料であれば、全員が公平に保険料を負担することになるのです。これを、「公平の原則」といいます。

「収支相等の原則」と「公平の原則」という2つの原則が、保険の相互扶助のしくみを実現しているのです。

収支相等の原則とは

徴収した保険料と給付した保険金やかかった経費の総額がー致するように保険料を算定すること。

契約者

保険会社と保険契約を締結している人のこと。

公平の原則とは

公平の原則は、生命保険では給付反対給付均等の原則ともいう。

金融業務で保険料を安全に運用して万が一に備える

保険会社はリスクに応じて保険料を徴収しており、契約者からの保険金請求には十分に応えられるようなしくみになっています。また、万が一に備えて、保険料を運用し資金を増やしています。生命保険会社、損害保険会社ともに資産運用専門の部署が存在しており、国内有数の機関投資家として、多額の資金を運用しています。保険会社による資産運用は、株式市場などに活気をもたらす一因となっており、資産運用自体が社会貢献にもつながっているのです。

機関投資家

生命保険会社や損害保険会社、銀行や信用金庫、年金基金など、大量の資金で株式や債券の運用を行う大口投資家のこと。多くの機関投資家は、短期間での売買は行わない。

保険の相互扶助の仕組み

保険の相互扶助の仕組み