<<第8回【保険とは】保険の種類と特徴・「保険数理」で決まる保険料【三大疾病保障保険・実損払い・保険数理・アクチュアリー・通販型生命保険・生保標準生命表・簡易生命表・完全生命表】

金融ビッグバンの基本思想【市場競争の原理が激化】

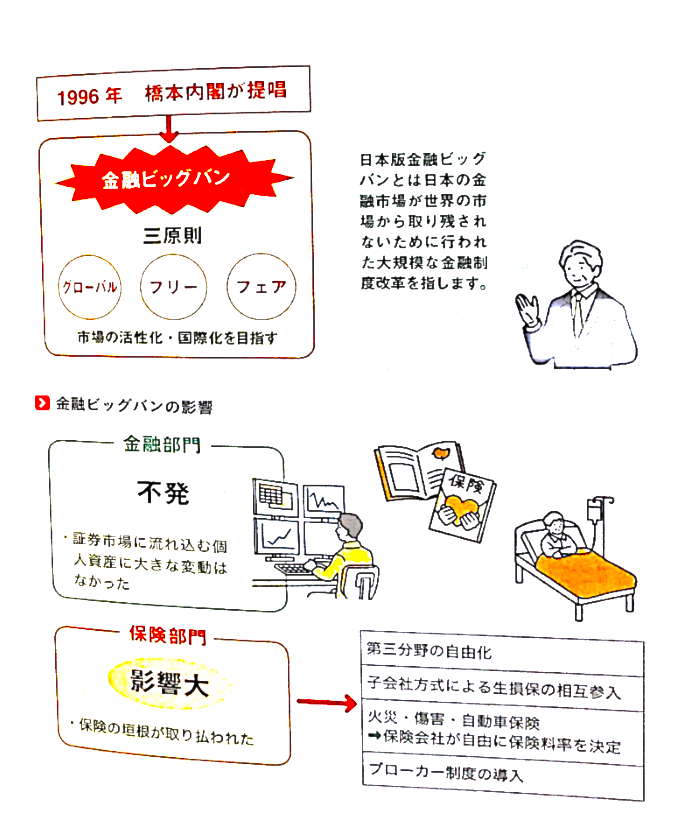

1970年代以降、アメリカやイギリスでは、金融ビッグバンと呼ばれる金融制度改革が実施されました。日本でも英米から遅れること20年、1996年から日本版の金融ビッグバンに取り組んでいます。

日本版金融ビッグバンの構想

イギリスは、1986年に証券市場の改革に取り組み、証券取引手数料を自由化したことから、世界中からイギリス市場に資金が集まりました。世界で金融の規制改革が進んでいくなか、日本だけが改革を行わなければ、世界市場に取り残されてしまいます。そこで、当時の橋本内閣が提唱したのが日本版金融ビッグバンです。日本では、フリー、グローバル、フェアの三原則に基づき、市場の活性化や国際化を目指すことになりました。このなかには、生命保険や損害保険に関わる大きな改革も含まれています。

日本版金融ビッグバンは、金融部門においては不発だったといわれており、ビッグバン以前と比較して、証券市場などに流れ込む個人資産は大きく変動していません。しかしながら、保険業界には大きな変革をもたらしました。

三原則

日本の金融市場について規制を緩和・透明化し、国際競争力を高めようとして、当時の橋本内閣が打ち出した基本原則。

金融ビッグバンがもたらした保険業界への影響

金融業界では大改革とはならなかった金融ビッグバンですが、保険業界には多大なる影響をもたらしました。大きな変革の1つは、第三分野保険の自由化です。それまでは事実上一部の生命保険会社に限定されていた、医療保険やがん保険といった第三分野の保険を、すべての保険会社が取り扱えるようになったのです。

また、火災保険、傷害保険、自動車保険の保険料率を保険会社が自由に決定できるようになりました。従来は、すべての会社が横並びの保険料率を利用しており、保険商品も同一であったことから、損害保険分野では市場競争の原理が機能していませんでした。しかし、金融ビッグバンによって競争が激化し、各社がそれぞれ魅力的な保険商品を取り扱うようになりました。

ブローカー制度の導入

さらに、損害保険においてはブローカー制度が導入され、従来の代理店とは異なる「ブローカー」と呼ばれる募集形態が誕生しました。

ブローカー制度の導入とは

保険契約者から委託を受けたブローカー(保険仲立人)が保険契約締結に至るまでの交渉や事務を代行する制度。

日本版金融ビッグバンの基本構想

日本版金融ビッグバンの基本構想

日米保険協議とメガ損保グループの誕生【3メガ損保が全体の9割弱の売上を占める】

現在の損害保険業界は3メガ損保と呼ばれるメガ損保グループが率いています。そのきっかけとなったのが日米保険協議です。日米保険協議で話し合われたことと、メガ損保グループ誕生のきっかけを確認しておきましょう。

日米間の自由化協議

日米間では、1994年に、貿易不均衡の是正をテーマに日米包括経済協議が開かれました。保険分野は、自動車や自動車部品などと並ぶ3大テーマの1つとして大きな注目を集めていました。

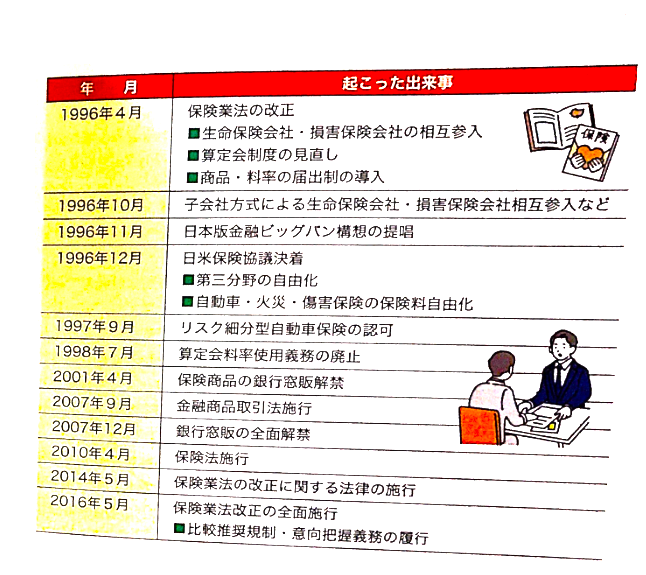

保険分野について話し合われていたのが、日米保険協議です。アメリカ側は、第一分野と第二分野の規制を緩和することを求めていました。協議は膠着しながらも進展し、1996年にようやく日米保険協議が決着します。これにより、第三分野の損保乗り入れ(実施は2001年)、自動車保険、火災保険、傷害保険の保険料率自由化などが決定しました。

メガ損保グループ誕生

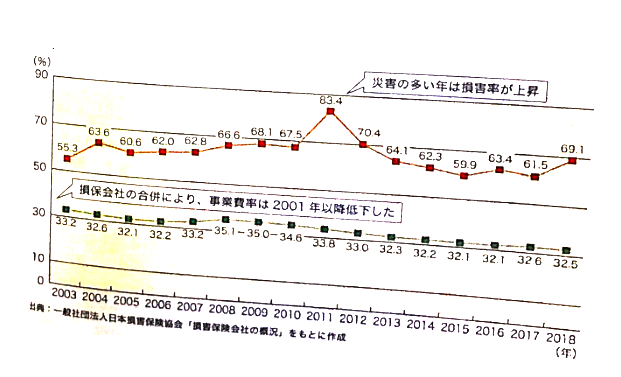

損害保険の保険料率の自由化などにより、損害保険会社間の競争は激化します。それとともに、新商品開発の負担も大きくなり各損害保険会社は経営の効率化を迫られることになりました。そこで、2001年に損害保険会社各社が合併を進め、14社あった上場損害保険会社は8社にまで減少しました。合併によって、各社の事業費率は低下しており、合併の効果はあったと考えられます。メガ損保グループの誕生により、損害保険業界の再編はいったん落ち着きをみせています。2019年現在は、3メガ損保が全損害保険会社の9割弱の売上を占めており、ほぼ独占状態にあります。3メガ損保とは、SOMPOホールディングス、東京海上ホールディングス、MS&ADホールディングスをいいます。外資系損保やその他損保も健闘しているものの、全損害保険会社の売上の1割程度と、3メガ損保グループの牙城を崩せていません。

外資系損保

アメリカンホーム医療・損害保険株式会社、AIG損害保険株式会社、チューリッヒ保険会社などさまざまな外資系損害保険会社が存在している。

保険自由化の主な流れ

保険自由化の主な流れ

損害保険会社の事業費率と損害率の推移

損害保険会社の事業費率と損害率の推移

>>第10回【保険とは】算定会制度の見直し・保険会社の破綻と保険契約者保護機構の創設【損害保険料率算出機構・アドバイザリーレート・保険契約者保護機構】