<<第11回【保険とは】財務体質の改善と外資系保険会社の参入・第三分野保険市場の拡大【責任準備金・規制緩和・第三分野の保険・アメリカンファミリーのがん保険・医療保険・がん保険・傷害保険・介護保険】

契約者保護を定めた「保険法」【2008年に制定、2010年から実施】

保険法は、保険契約に関するルールを定めている法律です。保険を契約してから終了するまでの保険会社や契約者などの権利や義務が定められています。ここでは保険法の歴史や概要を確認しておきましょう。

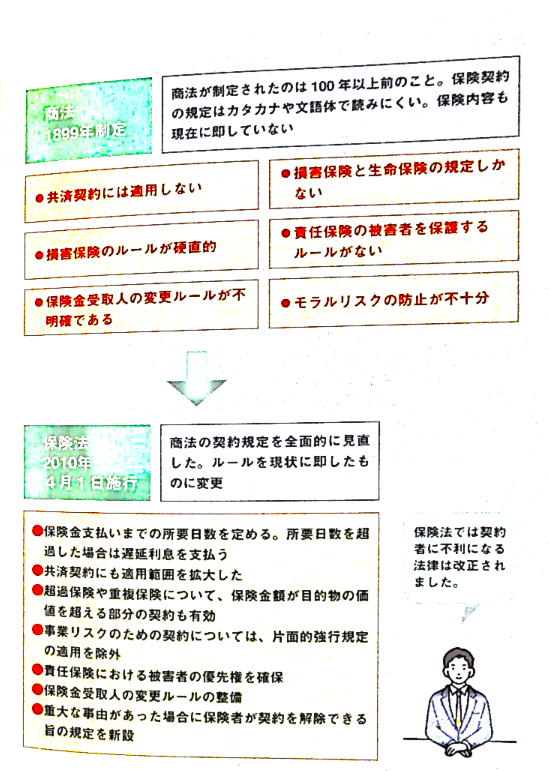

保険法は2008年に作られた新しい法律

2008年、保険法という法律が新しく制定されました。それまでは保険法という独立した法律はなく、商法のなかに保険契約に関する項目が定められていました。商法が制定されたのは1899年で、それから100年近く実質的な改正が行われていませんでした。商法の保険に関する規定は、カタカナや文語体のままであり、現在の保険契約の実態に即しているものではなかったのです。そこで、商法の保険契約に関する規定を全面的に見直して誕生したのが保険法です。保険法は2010年4月1日から施行されています。

保険法が制定されて変わったこと

保険法の制定により、保険契約や保険金支払いなどにさまざまなルールが加わりました。例えば、保険金支払い時期に関する規定です。保険法が施行されるまでは、保険金の支払い所要日数には規定がありませんでした。そのため、保険金支払いが遅延して契約者が不利益を被るというケースも少なからず存在していました。そこで、保険法では、保険金支払いまでの所要日数を定め、それを超過した場合は遅延利息を支払うことを規定しました。この規定の創設により、保険会社各社は、保険金請求書類の手配が完了すると、迅速に保険金を支払うようになりました。

生命保険においては、遺言によって保険金受取人を変更することが認められるようになりました。契約者が被保険者の同意を得ており、法的に有効な遺言書である場合は、保険金受取人の変更が可能になります。

また、保険法で定められた内容よりも、契約者が不利になる約款(やっかん)の規定は無効となることも規定されました。

遅延利息とは

保険法で定められた遅延利息は、2020年4月1日の民法改正により年率3%に改正された。以後は3年ごとに市中金利の変動に合わせて見直す変動制が導入される。

約款とは

保険会社が発行する書類で、保険金を支払う場合や支払わない場合、保険金の支払い方法などが記載されている。保険会社は約款の規定をもとに保険金を支払う事故であるかどうかを判断する。

保険法の概要

保険法の概要

保険会社を監督するルール「保険業法」【保険料や商品の自由化を推進】

保険業法とは、保険会社を監督するための法律です。保険会社の組織や業務の監督や募集に関する規定などを定めています。ここでは、保険業法の概要と法改正による変更点について確認しましょう。

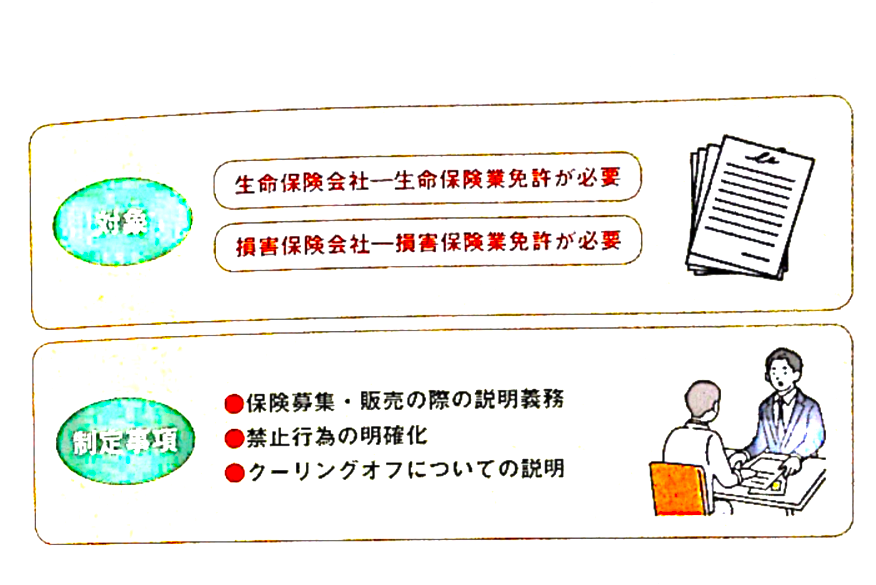

保険業法の概要

保険業法の対象となるのは、生命保険会社や損害保険会社などの保険会社です。こくみん共済coop(全労済)や都民共済、県民共済、JA共済などは、消費生活協同組合法や農業協同組合法などの法律で監督されています。

保険業法では、生命保険や損害保険を募集する場合は、生命保険会社は生命保険業免許、損害保険会社は損害保険業免許が必要であると定めています。

また、生命保険会社の従業員が保険を募集する場合は生命保険募集人の登録を受ける義務があります。損害保険代理店も同様に登録が必要です。

さらに、保険業法では、保険の募集や販売の際に当たっての説明義務や禁止行為、クーリングオフなどを定めています。

クーリングオフとは

保険業法309条で定められている。契約者は一定の条件を満たしている場合は書面にて契約を解除できる。

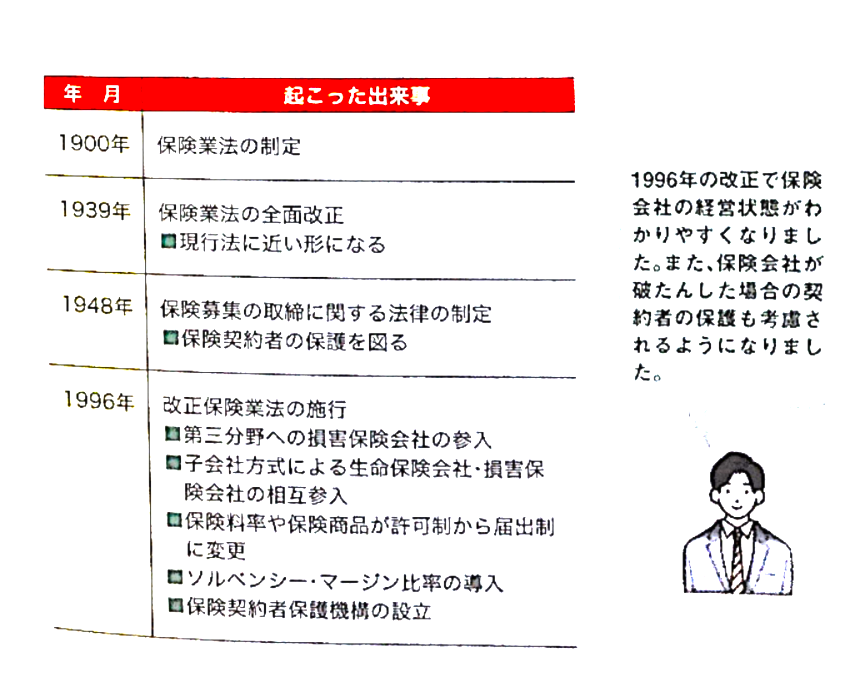

1996年の法改正の改正点

保険業法は、1996年に大きく改正され大幅に規制が緩和されました。なかでも大きなものが第三分野の自由化です。また、子会社方式によって、生命保険会社が損害保険を取り扱うこと、損害保険会社が生命保険を取り扱うことを認めました。

保険料率や保険商品についても、従来は監督省庁の許可を得なければならなかったものが、一部届出制に変更されるなど、保険料や商品の自由化を推進する内容に改正されています。

契約者保護の観点では、ソルベンシー・マージン比率が導入されて、保険会社の経営状態の把握が容易になりました。さらに、生命保険会社や損害保険会社の破たんの際に契約者を保護できるよう、保険契約者保護機構の設立も規定されました。

ソルベンシー・マージン比率とは

経営の健全性をはかる指標。

保険業法の概要

保険業法の概要

保険業法の歴史

保険業法の歴史

時代とともに変わりゆく保険

日本で近代的な生命保険が販売されたのは明治時代に入ってからです。当初は終身保険の契約が多かったのですが、徐々に養老保険が人気を集めていきました。養老保険の契約数が増えた理由は、日本人は伝統的に貯蓄思想が強いこと、死亡保障に対して割り切って考えられなかったからだといわれています。

戦争と大震災によって認知度がアップ

その後、日清戦争や日露戦争で多くの戦死者に保険金が支払われたことから生命保険の認知度が急激に上昇しました。関東大震災の発生で、さらに保険の必要性が認知されていきます。富国生命は、関東大震災後に、「徴兵保険」という保険を販売しています。徴兵保険とは、徴兵された時点で保険金を受け取れる保険です。

ライフスタイルの変化によって多様化する保険

戦後はさらに生活保障の部分を手厚くした定期付養老保険が販売され、契約者数はますます増えます。その後、経済復興とともに定期付養老保険の契約件数はさらに増えていき、1958年には保有契約残高は戦前の最高水準にまで回復します。

しかし、1980年代に入ると、定期付養老保険よりも安い保険料で、高額な死亡保障を得られる定期付終身保険が人気を集め、主力商品となります。1992年に日本生命が介護保障や年金保障、死亡保障を組み合わせて保障を選択できる商品で注目を集めると、各社がそれに追随する保険を販売するようになりました。

現在は、利率変動型終身保険や積み立て型の商品、第三分野の医療保険やがん保険など、保障内容の多様化が進んでいます。

また、戦後の高度成長期に自動車の普及が進みました。1956年には自動車保有台数が150万台を突破し、この年の交通事故による死者は6,751人に上りました。

そこで、交通事故の被害者を救済するために誕生したのが自賠責保険です。これにより、交通事故の被害者は、最低限の補償を受けられるようになりました。

>>第13回【生命保険は必要か】生命保険とは・保険料は「予定基礎率」から算定【学資保険・疾病入院特約・通院特約・生命保険と貯蓄の違い・予定基礎率・純保険料と付加保険料・保険料の計算方法】