<<第12回【保険とは】契約者保護を定めた「保険法」・保険会社を監督するルール「保険業法」【遅延利息・約款・クーリングオフ・ソルベンシー・マージン】

生命保険とは【死亡時や老後の生活に備える】

生命保険は、大勢の人で保険料を出し合って万が一に備える保険です。ここでは、生命保険と似たような性質をもつ貯書との違いや、医療保険との違いについて解説します。

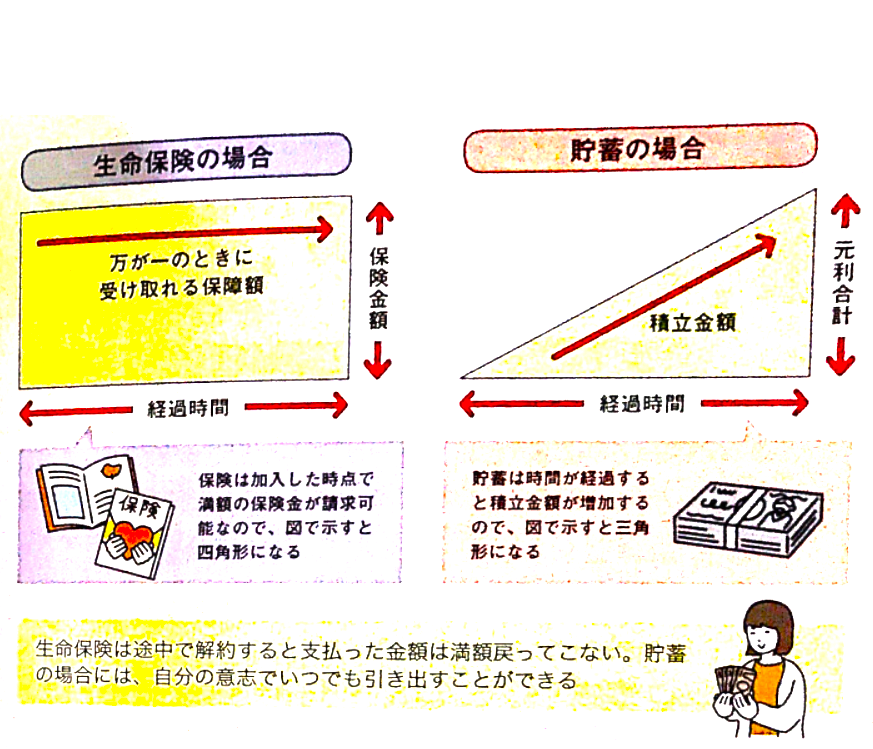

生命保険と貯蓄の違い

生命保険は、一定の保険料を支払うことで将来のリスクに備えるものです。生命保険の種類によるものの、ほとんどの生命保険は加入した時点で保険金の請求が可能です。それに対して、貯蓄は時間が経過するに従って積立金額が増加していきます。

ただし、生命保険は預貯金ではありませんので、貯蓄性のある保険を途中で解約しても支払った保険料が必ず満額戻ってくるわけではありません。預貯金は、自分の意思でいつでも引き出せます。生命保険のなかには貯蓄性が高い学資保険などの保険商品もあります。しかし、これは満期到来前に解約した場合に受け取れる中途解約金が払込保険料よりも少額になってしまいます。この点が生命保険と預貯金の大きな違いでしょう。

学資保険とは

子どもの教育費を積み立てることが目的の保険。親が死亡した場合は、保険料の払い込みが免除されるなどの特徴がある。

生命保険と医療保険の違い

医療保険は、生命保険と混同されることが多いですが、中身はまったく違います。生命保険は、死亡時や老後の生活に備えるものがほとんどです。一方、医療保険は病気やケガで入院や通院したときに、給付金を受け取ることができる保険です。生活習慣病や女性の病気に特化したものなどさまざまな医療保険が販売されています。また、生命保険に医療保険と同様の特約をつけることもできます。疾病入院特約や通院特約などがあります。

生命保険は第一分野の保険に分類され、生命保険会社しか販売できません。それに対して、医療保険は第三分野の保険に分類され、生命保険会社でも損害保険会社でも販売できます。また、第三分野の保険は外資系生命保険会社も多く取り扱っており、契約件数が年々增加しています。

特約とは

主契約に付保できる、付随的な保障。入院した際に給付金を受け取ることができる入院特約や通院特約など、さまざまな特約が用意されている。

生命保険と貯蓄の違い

生命保険と貯蓄の違い

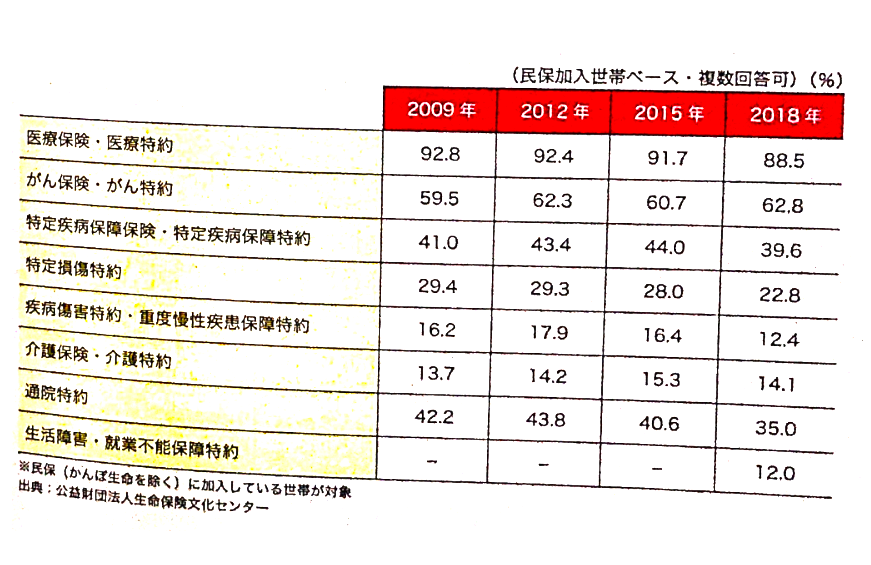

医療保険の加入率

医療保険の加入率

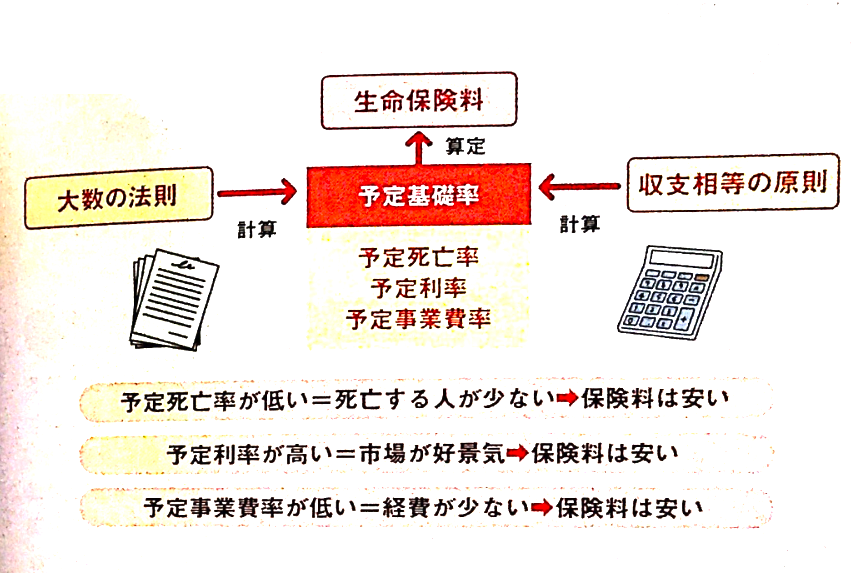

保険料は「予定基礎率」から算定【保険料を決める3つの利率】

生命保険の保険料は、生命保険の予定基礎率(予定死亡率、予定利率、予定事業費率)から算定されています。ここでは、3つの利率の概要や生命保険の保険料の構成を確認しておきましょう。

生命保険の予定基礎率

生命保険の保険料を決める予定基礎率とは、予定死亡率、予定利率、予定事業費率のことです。

予定死亡率とは、統計に基づいて性別、年齢ごとに算出した死亡率です。予定死亡率が低ければ、死亡する人が少ないということなので保険料は安くなります。

予定利率とは、保険会社が見込んでいる運用の利回りです。市場が好景気であれば予定利率が高くなり、保険料が安くなります。

予定事業費率は、人件費や家賃、広告費などの保険会社を運営するために必要な経費のことです。予定事業費率が低ければ、保険料も安くなります。通販タイプの生命保険は、予定事業費率が低いため保険料が手頃です。

これら3つの予定基礎率は、大数の法則及び収支相等の原則に基づき計算されています。

大数の法則とは

少数では不確定のことでも大数では一定の法則があることをいう。

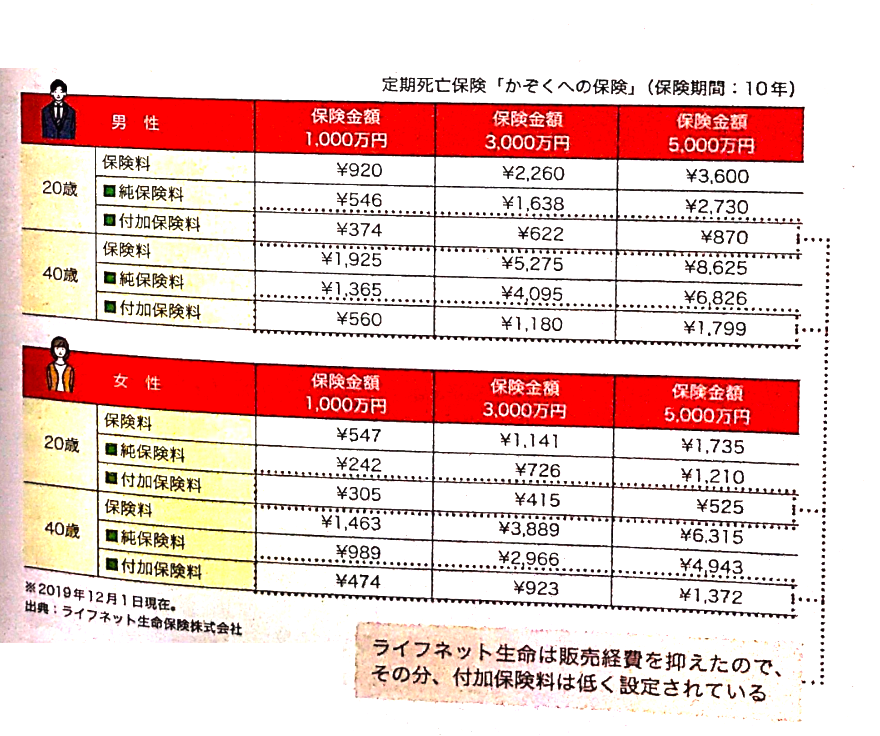

純保険料と付加保険料

生命保険の保険料は純保険料と付加保険料で構成されています。純保険料を決めるのが、予定死亡率と予定利率です。純保険料はさらに死亡保険料と生存保険料に分類されます。

付加保険料は、予定事業費率をもとに算定されています。従来、生命保険の純保険料と付加保険料の内訳は公開されていませんでしたが、ライフネット生命が業界で初めて純保険料と付加保険料の内訳を公開しました。それによると、ライフネット生命では人や店舗にかかる経費を低く押えているのでその分、付加保険料が低く設定されています。

死亡保険料とは

死亡保険金の支払いに充てられる部分。

生存保険料とは

生存保険金の支払いに充てられる部分。

保険料の算定方法

保険料の算定方法

ライフネット生命の純保険料と付加保険料の例

ライフネット生命の純保険料と付加保険料の例

>>第14回【生命保険は必要か】生命保険と物価上昇の関係(量的緩和政策・インフレ・デフレ・スタグフレーション・消費者物価指数)・掛け捨て保険と積み立て保険の違い【掛け捨て保険のメリットとデメリット】