<<第10回【保険とは】算定会制度の見直し・保険会社の破綻と保険契約者保護機構の創設【損害保険料率算出機構・アドバイザリーレート・保険契約者保護機構】

財務体質の改善と外資系保険会社の参入【規制緩和によって新規参入が増加】

生命保険会社の倒産が相次いだ1990年後半から2000年前半を乗り切り、生命保険会社各社の財務体質は徐々に改善されていきました。また、規制緩和によって外資系が参入し、生命保険協会への加盟会社は増加しています。

財務体質の改善

1998年以降、中堅生命保険会社の倒産が相次ぎ、生命保険業界に暗雲が立ち込めていましたが、2005年頃から生命保険会社の財務体質の改善が進みました。責任準備金を積み増しており、積立準備金は大手4社だけで1,000億円を超えています。これを受けて、アメリカの格付会社は国内生命保険会社の格付けの引き上げに踏み切りました。

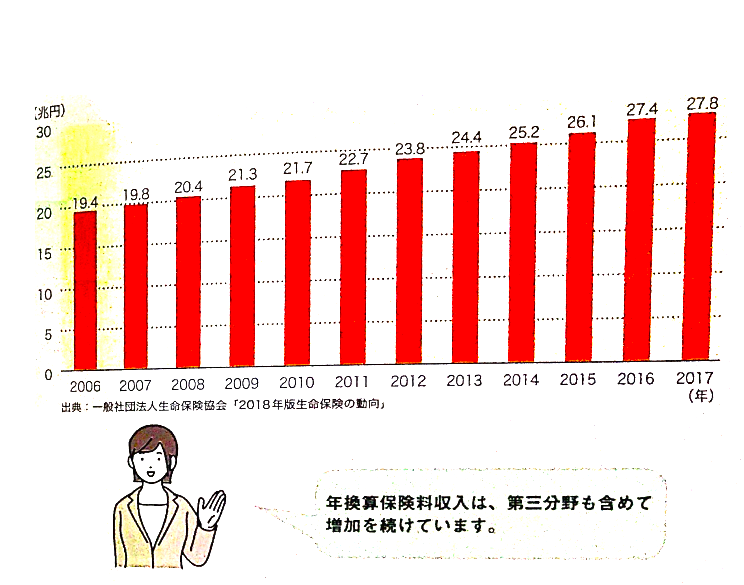

生命保険会社の財務体質が改善した理由は、国内景気の上向きや、それに伴う保険料収入の増加にあると考えられます。2006年以降、国内保険会社の年換算保険料収入は12年連続で増加を続けています。また、生命保険会社が保有する契約件数も2018年時点で、10年連続で増加しています。なお、総資産は2年連続の増加となり、過去最高を記録しました。

責任準備金とは

保険会社が、保険契約上の危険負担責任を果たすために積み立てている準備金のこと。責任準備金の積み立ては、保険業法によって義務付けられている。

規制緩和による外資の新規参入

1990年代後半から2000年代初頭にかけて、生命保険会社の破たんが相次ぎました。破たんした生命保険会社を買収したのが5社の外資系生命保険会社です。その後も外資系生命保険会社の参入は続き、1990年代には合計で8社、2000年代には11社、2018年現在で16社が外資系の生命保険会社です。また、2011年にブルデンシャルグループがAIGエジソン生命と、AIGスター生命を買収するなど、外資系同士の再編が進んでいます。外資系生命保険会社は、第三分野の保険を得意としており、がん保険や医療保険の分野では、アメリカンファミリーのがん保険が有名です。

生命保険会社だけでなく損害保険会社も外資系が次々と参入し、自動車保険の通販型商品では一定のシェアを占めています。

年換算保険料収入の推移

年換算保険料収入の推移

生命保険会社(41社)の総資産の推移

の総資産の推移.png)

生命保険会社(41社)の総資産の推移

第三分野保険市場の拡大【病気のリスクに備える保険が人気】

かつては、保険といえば自分の死後や老後に備えるものがメインでしたが、今では生きるために必要な保険として「第三分野の保険」も人気を集めています。

契約が増え続ける第三分野の保険

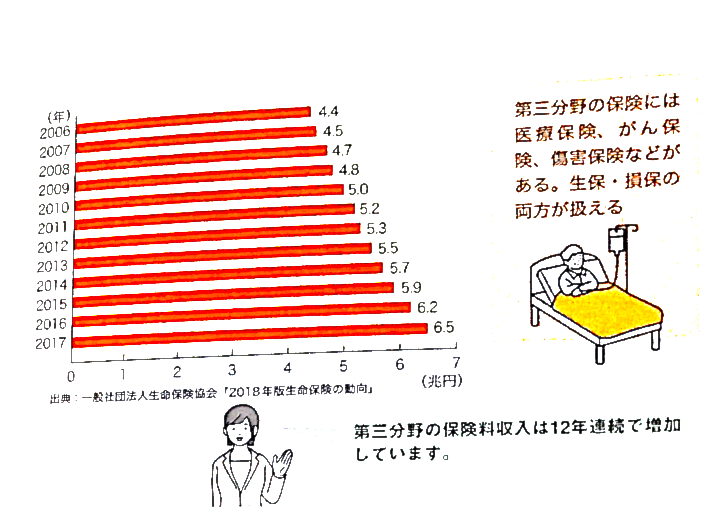

少子高齢化が進み、多くの日本人は死亡のリスクだけでなく、病気になった際のリスクに備えたいという意識をもつようになりました。それに応えることができるのが第三分野の保険です。第三分野の保険は、医療保険やがん保険、傷害保険や介護保険など、生命保険会社、損害保険会社ともに扱える保険です。生命保険会社が保有する保険契約のうち、第三分野に該当する保険契約の保険料収入は12年連続で増加しています。

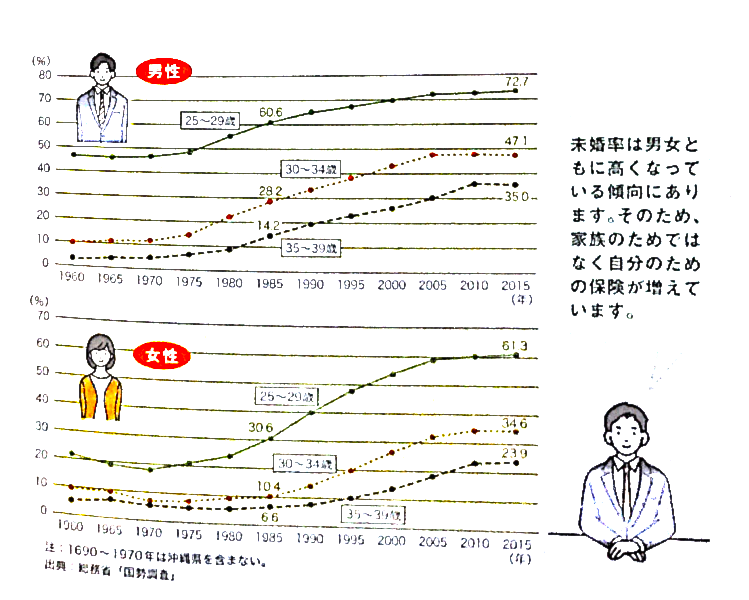

第三分野の保険が増加する背景には、医療の発達により、がんや三大疾病などの従来は死亡率が高かった病気にかかっても、死亡することなく延命が可能になりつつあることなどが挙げられます。以前のように病気が必ずしも死に直結するわけではありません。治療を続けながら仕事に復帰することも珍しくなくなりました。また、未婚率の上昇や平均寿命の延びなどで、自分のために保険加入を考える契約者も増えています。

未婚率の上昇

国勢調査によると、30~34歳の男性の未婚率は1985年には28.2%であったが、2015年には47.1%に、同年齢の女性の未婚率も10.4%が34.6%と増えている。

第三分野の保険料の競争激化

医療保険やがん保険など第三分野の保険は自由化以降、競争が激化しています。ネットの保険加入についても従来のようなパソコンではなく、スマホからの加入も進んでおり、ウェブ上の使い勝手もよくなっています。また保険金請求をスマホから対応するようになっているのも最近の特徴の1つです。医療自体が大きく変わってきたことも影響しており、以前のように入院を主体とした治療だけではなく、在宅療養や通院などに保障の軸が移っています。こうした状況から医療保険も入院だけでなく手術や通院に軸足を置いたものや就業不能に対応する保険も増えているのです。

第三分野の保険料収入の推移

第三分野の保険料収入の推移

年齢別未婚率の推移

年齢別未婚率の推移

>>第12回【保険とは】契約者保護を定めた「保険法」・保険会社を監督するルール「保険業法」【遅延利息・約款・クーリングオフ・ソルベンシー・マージン】