保険金が支払われるケースと支払われないケース【契約時に約款を確認】

生命保険会社は約款で、保険金を支払う場合と支払わない場合を規定しています。では、どのような場合に保険金は支払われ、どのような場合は保険金が支払われないのでしょうか。

保険金が支払われるケース

原則として、支払事由に該当しており、約款の「保険金を支払わない場合」に該当しなければ、保険金は支払われます。「高度障害状態」になった場合に保険金を支払うとしている保険の場合は、以下のような状態で保険金が支払われます。

- 両目の視力が永久に失われた

- 言語機能が永久に失われた

医療保険の場合は、主に疾病などで医療機関に入院や手術をした場合に保険金が支払われます。

生命保険の保険金が支払われるケースは、加入している保険の種類や保険会社によって異なりますので、契約時に確認しておかなければなりません。

保険金が支払われないケース

保険金が支払われない理由は、以下の4つに大別できます。

- 支払事由に該当しない場合

保険金を支払う場合に該当しなければ、保険金は支払われません。例えば、がん保険では、がん以外の疾病が原因で入院した場合は給付金を受け取ることができません。

- 免責事由に該当した場合

約款に「保険金を支払わない場合」として規定していることを免責事由といいます。免責事由の代表例が、保険の始期から所定の日数以前に被保険者が自殺した場合や、契約者や受取人による殺人によって生じた死亡保険金の請求などです。

- 告知義務違反による解除の場合

保険契約時に告知すべき項目を告知せずに、もしくは虚偽の告知をして保険契約を結んだ場合は、告知義務違反に関する保険金は受け取ることができません。

- 重大事由による解除、詐欺による取消、不法取得目的による無効の場合

保険金や給付金を騙し取る目的で事故を起こしたなどの場合には保険金は支払われません。

始期

保険会社が、契約上の責任を開始する日。責任開始日や貴任開始期と呼ぶこともある。原則として、申込み、告知、保険料の払い込みの3点が完了した日が責任開始期となる。

生命保険会社が定めている高度障害の一例

生命保険会社が定めている高度障害の一例

保険金が支払われないケース

保険金が支払われないケース

保険金が支払われない告知義務違反【正しく告知しないと契約は取り消される】

保険金が支払われるケースと支払われないケースを説明しましたが、支払わない場合の1つが告知義務違反です。告知義務の概要や告知義務違反の具体例を確認しておきましょう。

告知義務違反とは

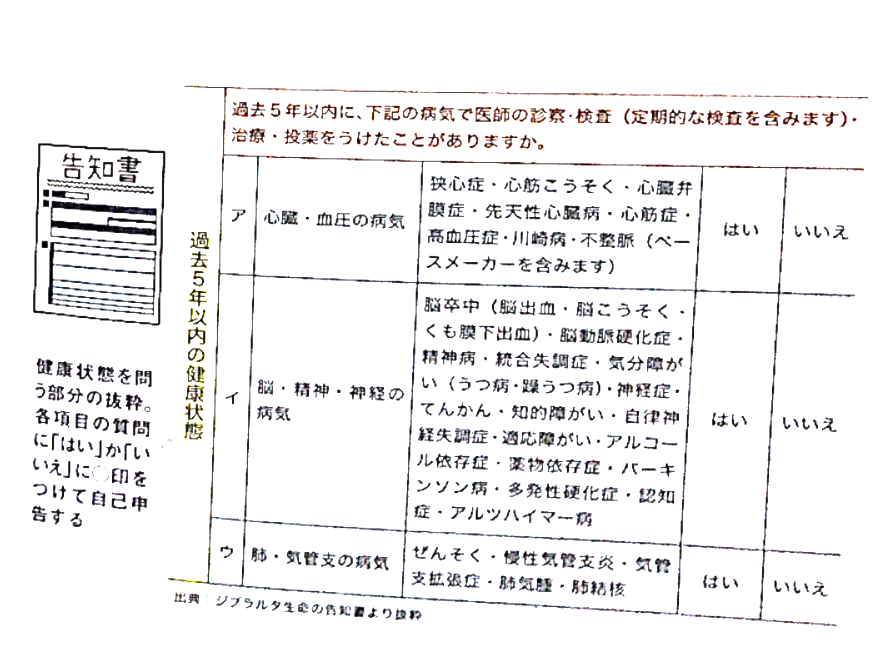

告知義務違反とは、保険を契約する際に保険会社に告知すべき事項を告知しなかった、もしくは偽って告知することをいいます。生命保険における告知事項は、健康状態や過去の病歴、現在の職業などです。健康状態については、告知書で報告する場合と医師の診査が行われる場合があります。保険募集人に口頭で告知しただけでは告知したことにはなりません。必ず、告知書もしくは診断書の提出が必要です。

生命保険会社は、職業や健康状態、過去の病歴などから死亡リスクを考慮して、保険の引き受けや保険料を決定します。場合によっては、条件付きで保険を引き受けることもあります。

正確に告知がなされない場合、正しい保険料や保険の条件にならず、保険会社が多大な不利益を被ります。例えば、人間ドックで悪性腫瘍があると診断されているにも関わらず、告知をせずにがん保険に加入するなどのケースが告知義務違反に該当します。

告知書

生命保険会社が用意する所定の告知書に、契約者が自分で記入しなければならない。

医師の診査

保険会社が指定する医師による問診のことをいう。医師は保険会社の告知書の質問事項に従って質問を行う。

告知義務違反が判明したら保険金は支払われず、保険は解除

告知義務違反が保険会社に判明した場合、保険会社は一方的に保険契約を解除できます。また、告知義務違反が判明すれば、告知義務違反に関係する保険金や給付金は支払われません。ただし、解約返戻金がある場合は、契約者に支払われます。保険契約から2年が経過して告知義務違反が判明した場合は、告知義務違反を理由とする契約の解除は不可能です。

告知義務違反が、悪質の場合は「詐欺による取消」として取り扱われ、保険契約からの経過日数に関わらず、保険契約や特約は取り消され、支払った保険料は一切戻ってきません。

日本生命の2019年4月から2019年9月までの告知義務違反による解除の件数

日本生命の2019年4月から2019年9月までの告知義務違反による解除の件数

ジブラルタ生命の告知書

ジブラルタ生命の告知書

>>第17回【生命保険は必要か】押さえておきたい生命保険の専門用語・生命保険業界再編の動き・増加するがん罹患率とがん保険【第一生命・住友生命・メディケア生命・日本生命・はなさく生命・アフラック】