<<第14回【生命保険は必要か】生命保険と物価上昇の関係(量的緩和政策・インフレ・デフレ・スタグフレーション・消費者物価指数)・掛け捨て保険と積み立て保険の違い【掛け捨て保険のメリットとデメリット】

死亡保障から生存保障へと変化する生命保険商品【長生きしても生活に困らないための保険が必要に】

以前の生命保険会社の主力商品は、終身保険や定期保険などの「死亡リスク」に備える保険でした。しかし、少子高齢化や世帯構成の変化によって来められる保険に変化が起きています。

大型死亡保障ニーズの低下

かつては、死亡時に多額の保険金が受け取れる終身保険や定期保険が人気を集めていましたが、現在は死亡保障ではなく、生きるための生存保障をメインとした保険の契約数が増加しています。代表的なものが、個人年金保険や医療保険です。

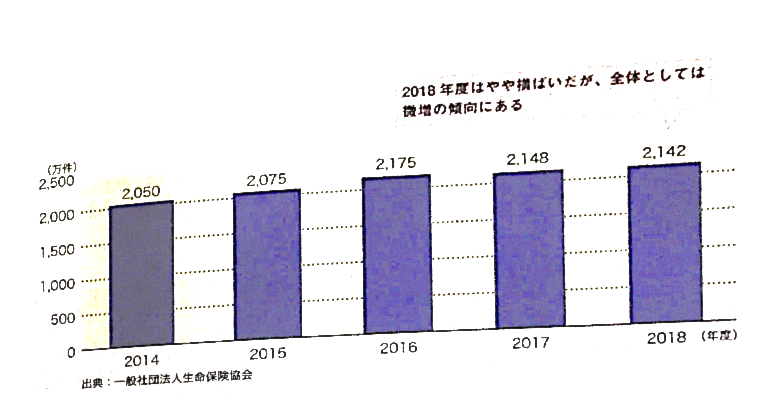

個人年金保険は、公的年金では不足する部分を補う保険として、現役世代を中心に契約件数が微増の傾向です。なお、標準利率の改定で個人年金保険も以前よりも魅力が落ちており、多くの個人年金保険が外貨建ての商品に移行しています。また、日本人の老後の生活への不安は今後ますます増大すると考えられます。

医療保険は、病気になった際の治療費や生活費を補うために加入する契約者が増えており、まさに生きるための保険といえるでしょう。死亡することより長生きすることがリスクといわれる時代に突入し、病気や老化で働けなくなった場合に豊かな生活を送るための保険商品の選択が求められています。

死亡保障とは

死亡時に保険金を受け取ることができる保険。定期保険や終身保険、定期保険特約付終身保険など。

生存保障とは

存命中に保険金を受け取ることができる保険のことをいう。個人年金保険や貯蓄保険など。生死混合保険としては、養老保険や定期保険特約付養老保険などがある。

年齢に応じて保険を見直して保障内容を最適に

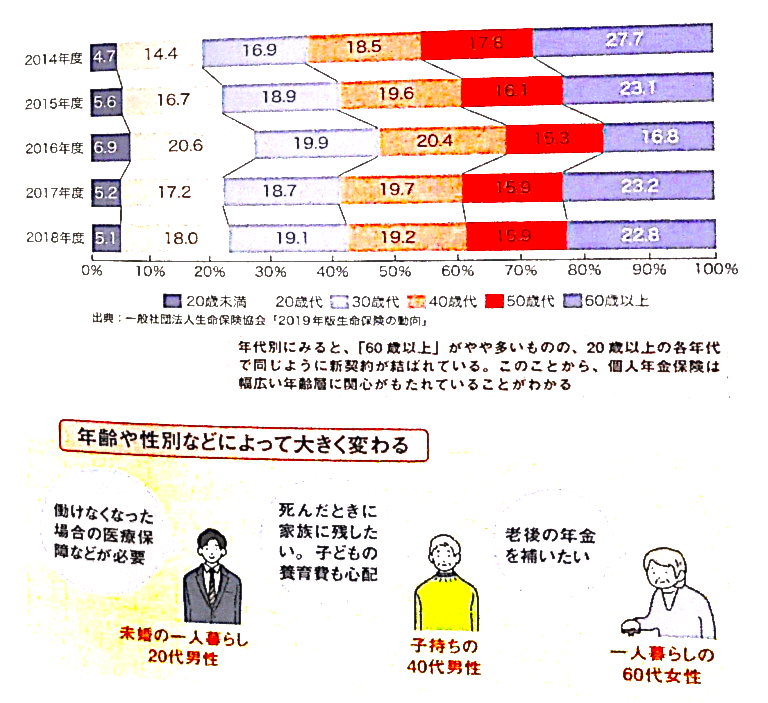

生命保険に求められる保障は、年齢・性別や家族の有無などによって大きく変化します。未婚の一人暮らしの20代の男性であれば、死亡保障よりも、働けなくなった場合の医療保障などが中心となります。40代の既婚の子持ちの男性であれば、死亡保障を中心として、子どもの教育費をまかなう学資保険や、将来に備える個人年金が求められます。

このように、同一人物であっても ライフステージの変化によって、主力の保障を組み替えていき、常に最適な生命保険に加入しておきましょう。

個人年金保険の保有契約件数の推移

個人年金保険の保有契約件数の推移

個人年金保険新契約の年代別構成比の推移

個人年金保険新契約の年代別構成比の推移

個人保険と団体保険の違い【契約の対象や保険料が変わる】

生命保険の分類の1つに個人保険と団体保険があります。個人保険は、個人が契約する保険で、団体保険は企業などが契約者となる保険をいいます。ここではそれぞれの違いについて確認しましょう。

個人保険と団体保険の違い

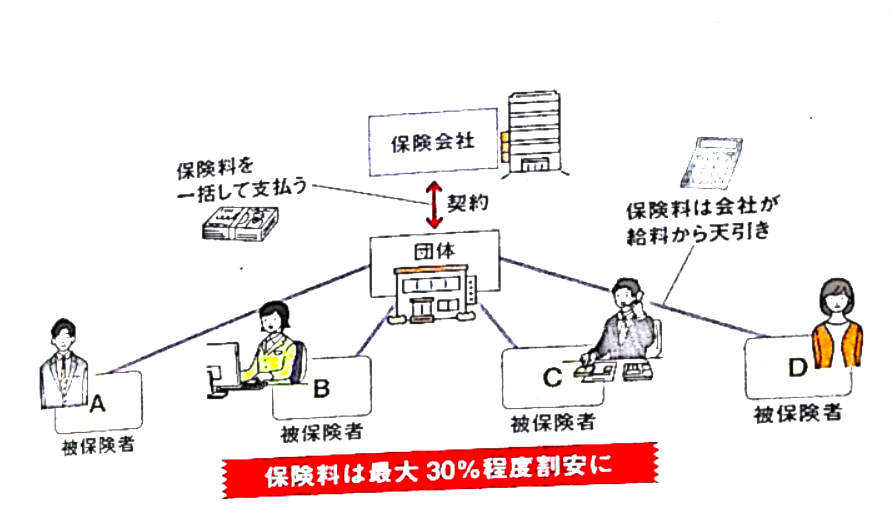

個人保険は個人が保険会社と契約を結ぶ保険で、契約者は個人です。契約者は保険会社に直接保険料を支払います。それに対して、団体保険は勤務先や団体などを通じて契約する保険です。契約者は団体で被保険者が個人になります。保険料は、会社が給料から天引きするなどして徴収し、保険会社に一括して支払います。個人保険と比較すると、団体保険のほうが被保険者の数によって最大30%程度保険料が割安になり、保険金や給付金の請求時は、保険会社ではなく会社の担当者に連絡します。

団体保険の契約は被保険者にとってメリットが大きいことから、企業の福利厚生として導入されることが少なくありません。福利厚生として導入されている団体保険は、従業員全員が加入し、保険料を会社が負担しているものと、個人が任意で加入して保険料も個人が加入するものがあります。また、企業年金制度として団体保険を取り入れる企業もあります。ただし、勤務先の団体保険に加入している場合、会社を退職すると割引などの恩恵が受けられなくなり、通常の個人契約と同じ保険料になる場合があります。

契約者とは

保険会社と保険契約を締結している人のことをいう。団体保険の場合は、企業や団体が契約者となる。

被保険者とは

保険の対象者。生命保険の場合は、死亡保険金などは被保険者が死亡した場合に支払われる。受取人と同一でない場合もある。

団体保険の種類

団体保険には、団体生命保険、団体年金保険、財形保険、医療保険、就業不能保障保険などの種類があります。住宅ローンを契約する際に加入が求められる団体信用生命保険も団体保険の一種です。団体信用生命保険は、住宅ローンの支払い義務者が、死亡もしくは高度障害状態に陥った場合に、住宅ローンを全額返済する保険です。住宅ローンの団体信用生命保険を契約するためには年齢や健康状態などの条件をクリアしておく必要があります。

団体契約のしくみ

団体契約のしくみ

2018年の団体生命保険と団体年金保険の契約団体数(保有契約)

.png)

2018年の団体生命保険と団体年金保険の契約団体数(保有契約)

>>第16回【生命保険は必要か】保険金が支払われるケースと支払われないケース・保険金が支払われない告知義務違反【高度障害・告知義務違反・免責事由・重大事由・告知書・医師の診査・解約返戻金】