<<第16回【生命保険は必要か】保険金が支払われるケースと支払われないケース・保険金が支払われない告知義務違反【高度障害・告知義務違反・免責事由・重大事由・告知書・医師の診査・解約返戻金】

押さえておきたい生命保険の専門用語【生命保険を正しく理解するために知っておくべき用語】

生命保険には、契約者と被保険者、保険料と保険金など似ているようでまったく意味が異なる用語が多数存在します。ここでは、生命保険を正しく理解するために必要不可欠な専門用語を解説します。

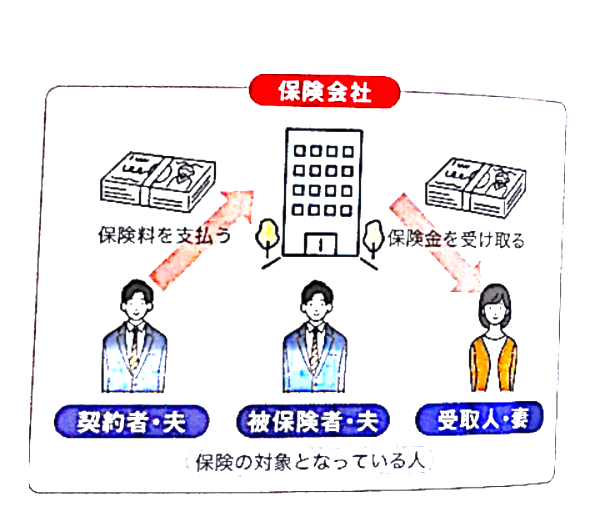

契約者とは

保険会社と保険契約を契約する契約上の一切の権利と義務をもつ人をいう。

被保険者とは

保険の対象となっている人。

保険料とは

契約者が保険会社に払込むお金。分割払いや一括払いなどの支払い方法がある。

契約者と被保険者と受取人の関係

契約者と被保険者と受取人の関係

保険金とは

被保険者が死亡した場合もしくは高度障害状態のとき、または満期まで生きていた場合に保険会社が支払うお金のこと。

給付金とは

被保険者が入院や通院、手術をした場合や所定の疾病と診断された場合に支払われるお金のこと。

解約返戻金とは

生命保険契約を解約した場合に、契約者に払戻されるお金のこと。

保険事故とは

死亡や災害、高度障害や、入通院、病気などの保険金や給付金の支払いが約束されている出来事のことをいう。

保険期間とは

保険の保障が続く期間。保障期間内に発生した保険事故のみ、保険会社から保険金や給付金を受け取ることができる。

積立とは

配当金の受取方法の1つ。積み立てておくことで所定の利息が付く。

買増とは

配当金の受取方法の1つ。一時払いの保険料として保険を買い増すことをいう。

現金払いとは

配当金をその都度現金で受け取ること。

相殺とは

配当金と保険料を相殺することをいう。配当金の分だけ保険料の負担が軽減される。

契約者変更とは

契約者と被保険者と保険会社の同意によって、契約者を変更すること。契約者変更を行うと、契約上の一切の権利と義務が変更される。

契約者貸付とは

契約者が一時的にお金が必要になったときに、解約返戻金の一定の範囲内で保険会社からお金を借りることができる制度のこと。所定の利息が発生する。

自動振替制度とは

解約返戻金がある保険の場合、保険料の払込み猶予期間がすぎた契約に対して、解約返戻金の範囲内で保険会社が保険料を立替える制度。

保険料払込猶予期間とは

保険料の払込期日までに保険料を支払わなかった場合も、一定期間は保険料の払込みを待つ期間のこと。

失効とは

保険料払込猶予期間をすぎても保険料を支払わなかった場合に、保険契約が効力を失うこと。

復活とは

失効した保険契約でも、保険会社が定める期間内に保険料を払込めば契約をもとに戻せること。

保険料をどのくらい支払っている?

数多くの種類があり、自分のライフスタイルに合わせた保険を選べる今、まわりの人たちが年間どのくらいの保険料を支払っているのかが気になりませんか?公益社団法人生命保険センターの調査によると、2018年の年間払込保険料の全体の平均は38.2万円です。調査は3年ごとに行われており、2006年の年間払込保険料の平均は52.6万円と毎年減少している傾向が続いています。

生命保険業界再編の動き【2020年以降の動きを予測】

明治期から現在に至るまで、生命保険会社は倒産や合併を繰り返しています。ただ、3メガ損保体制が確立した損保業界とは異なり、まだまだ多数の生命保険会社が存在しています。生保業界再編の今後の動きを解説します。

海外進出するもそれだけでは不足

国内の生命保険市場は、少子高齢化により先細りが確実とされています。そのため、生命保険会社各社は海外市場への進出のために、海外の保険会社を買収、業務提携するなどして海外進出を果たしてきました。アメリカやオーストラリアなどの成熟した市場だけでなく、今後の成長が見込めるインドネシアやミャンマーなどの東南アジアなどへの進出も加速しています。

そこで、巨大企業に立ち向かうために、「生命保険と損害保険の枠を超えた業界再編」の必要性が近年論じられています。3メガ体制が確立した損保業界は盤石であるといわれています。しかし、ライバルとなる世界のトップを走る保険会社は生命保険も損害保険も取り扱う総合保険会社です。こうした保険業界を取り巻く環境のなかで、国内でも生保損保を超えた業界再編が行われるという声が上がり始めているのです。

業界再編に対応するため第一生命は持ち株会社化

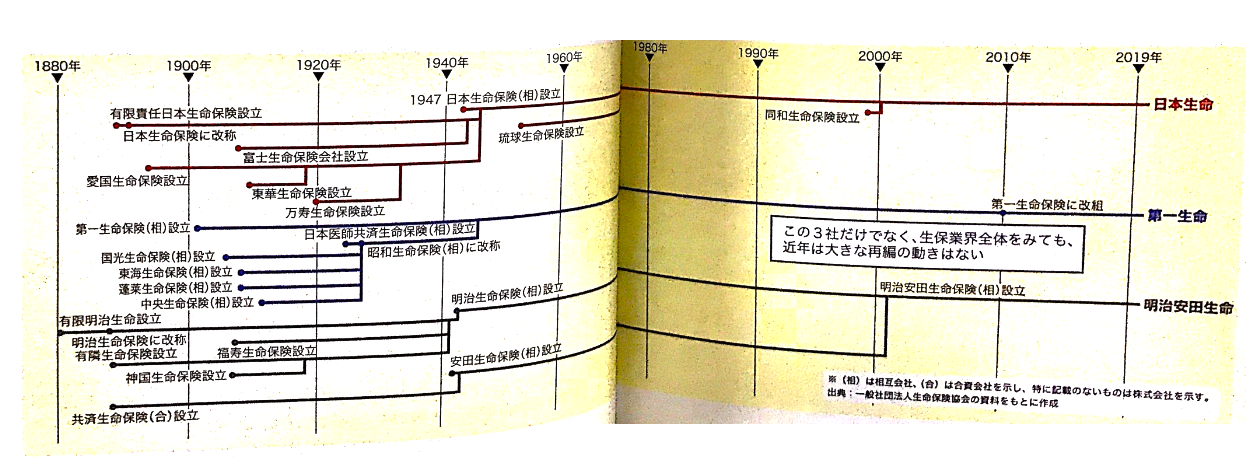

生命保険業界では、長らく大きな業界再編は行われていませんが、個々の保険会社同士では吸収や合併、グループ傘下に入るなどの動きは出ています。国内大手生命保険会社の多くが相互会社ですが、第一生命は2010年に持ち株会社体制に移行しました。

また国内大手生命保険の住友生命は、2009年に新たにメディケア生命を、日本生命は2018年にはなさく生命と、これまでと販路などが異なる保険会社をグループ会社として設立しています。このように各社さまざまな戦略を立てて対応を始めています。

国内大手生保3社の主な変遷図

国内大手生保3社の主な変遷図

増加するがん罹患率とがん保険

国立がん研究センターによると、2017年のがん死亡者数は37万3,334人です。がんは日本人の死因の27.8%を占めており、1981年以降死因順位1位という状態が継続しています。約3.6人に1人ががんで死亡しているという数字から、誰もががんになるリスクを抱えているといえるでしょう。

増加するがん罹患率と、減少するがんでの死亡者数

このように、がんに罹患する確率は高いものの、治療すれば生存できる可能性も高まってきています。例えば、2009年から2010年のがん全体の5年生存率は58.6%です。つまり、がんと診断されても、半分以上の人が治療によって生存していることがわかります。

アメリカからもたらされた保険

がん保険を日本で初めて販売したのは、アフラックでした。

そもそもアフラックは1955年に、アメリカで創業者であるエイモス家の3兄弟が設立した会社です。1958年に世界で初めてがん保険を開発し、その後、3兄弟の父親ががんで死亡したことでがん保険の重要性を再認識し、がん保険を中心商品として発展してきました。

1970年、アフラックは日本でがん保険を販売するための取り組みを開始します。しかし、当時は「がん=不治の病」という認識が強く、アフラックと提携する生命保険会社はゼロでした。それでもアフラックは粘り強く取り組みを続け、1974年に大蔵省から事業免許を取得して、自社でがん保険を販売することにしたのです。がんの治療による経済的悲劇から多くの人々を救いたいという3兄弟の思いが、日本にがん保険をもたらしました。

現在は、がんの生存率の伸びに従い、がん保険は各保険会社で販売されています。入院だけでなく通院治療に対応した保険、あるいは、先進医療に対して給付金が支払われる保険など「がん治療に万全を尽くせる保険」が増え、がんとともに生きる人々の生活を支えているのです。

>>第18回【生命保険会社ビジネスモデル】生命保険会社の利益の構造・生命保険契約の基本【保険業法・一般勘定資産・利益率・粗利・特約・生存保険・死亡保険・生死混合保険・死差益・利差益・費差益】