<<第17回【生命保険は必要か】押さえておきたい生命保険の専門用語・生命保険業界再編の動き・増加するがん罹患率とがん保険【第一生命・住友生命・メディケア生命・日本生命・はなさく生命・アフラック】

生命保険会社の利益の構造【生命保険会社は何から利益を得ているのか】

生命保険会社の利益は三利源といわれる死差益、利差益、費差益の3つから生み出されています。ここでは、生命保険会社の利益構造とその内訳を確認しておきましょう。

生命保険会社の三利源

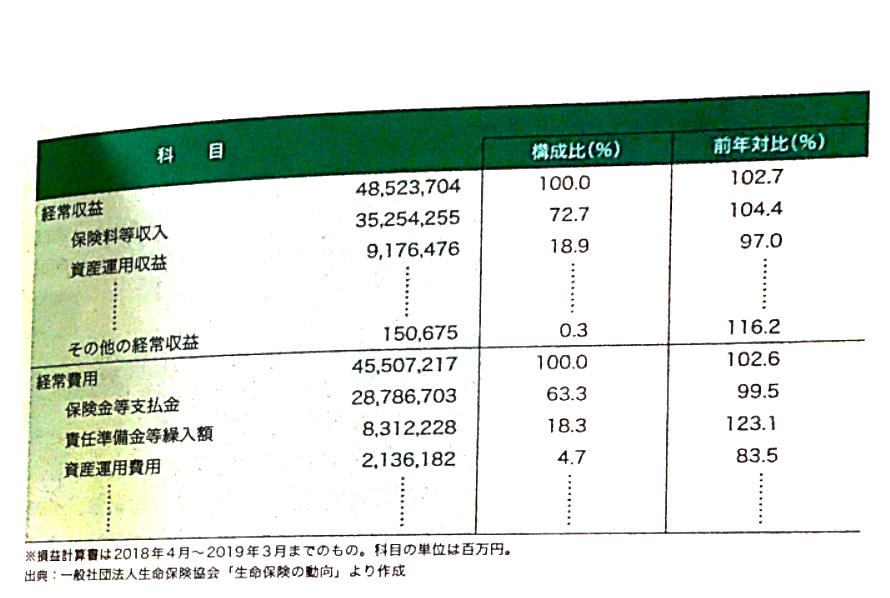

生命保険会社の収入のうち最も大きな割合を占めるのが保険料収入です。国内生命保険会社41社の総収入のうち72.7%が保険料収入でした。次いで多いのが、資産運用収益です。一方、支出で最も多いのが保険金などの支払いで63.3%に上ります。収入保険料から、支払った保険金や事業費などを差し引いた金額が生命保険会社の利益となります。

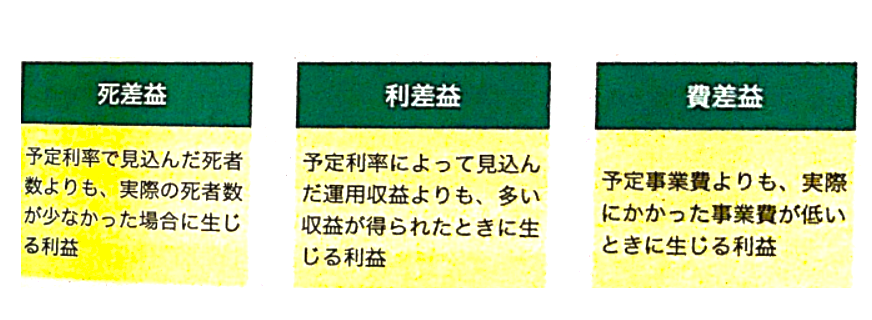

生命保険会社の利益を生み出しているのは、死差益、利差益、費差益という3つの利益でこれを三利源といいます。

死差益とは予定死亡率で見込んだ死者数よりも実際の死者数が少なかった場合に生じる利益です。利差益とは予定利率によって見込んだ運用収益よりも多い収益が得られたときに生じる利益のことをいいます。費差益とは予定事業費よりも実際にかかった事業費が低いときに生じる利益です。

生命保険会社は資産運用からも大きな利益を出している

生命保険会社は、契約者から集めた保険料を株式投資や不動産投資、貸付けなどで運用しています。運用方法については、保険業法や保険業法施行規則で細かく規定されています。国内株式、外貨建て資産はそれぞれ一般勘定資産の30%まで、不動産資産は一般勘定資産の20%までとなっています。

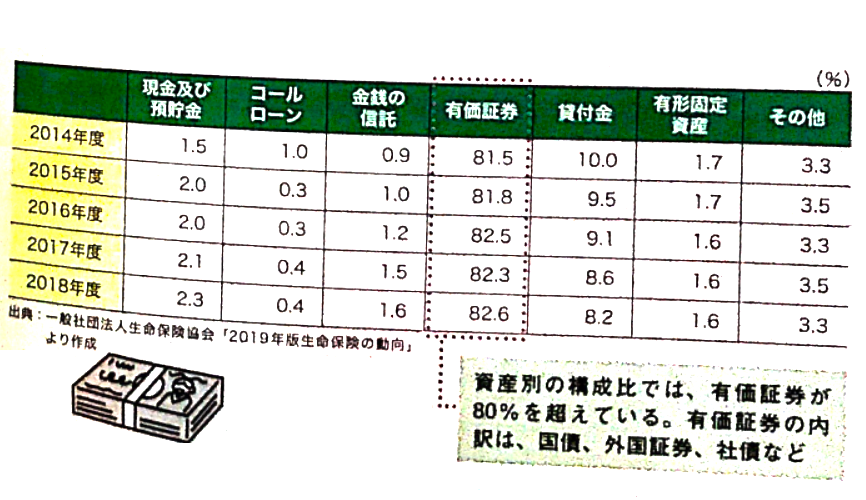

生命保険会社の資産構成は、有価証券が8割を超えています。有価証券のうち4割以上が国債で3割が外国証券です。このように生命保険会社の資産は、安全性、有益性、流動性の原則に基づいて運用するために、リスクを分散し安全かつ安定的に運用できる体制がとられています。

| 対象資産 | 国内株式 | 外貨建資産 | 不動産 | 特定運用資産 | 任意運用資産 |

|---|---|---|---|---|---|

| 上限

(対一般勘定資産合計) |

30% | 30% | 20% | 10% | 3% |

保険業法とは

保険会社を監督し、契約者を保護する法律。所管官庁は金融庁。

一般勘定資産とは

保険会社が契約者から預かった保険料を資産運用するための勘定の1つ。元本と予定利率が保証される、定額保険などを運用するためのもの。

2018年度の国内生命保険会社41社の損益計算書

2018年度の国内生命保険会社41社の損益計算書

生命保険会社の三利源

生命保険会社の三利源

生命保険会社の資産構成

生命保険会社の資産構成

生命保険契約の基本【保険金の支払われ方によって分類】

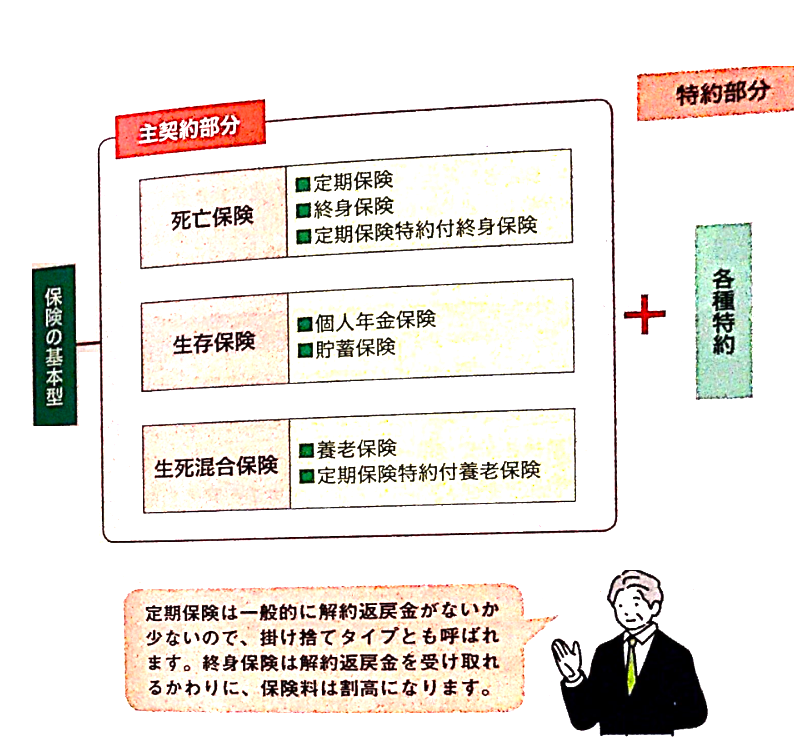

生命保険には多種多様な商品があり、理解しにくい印象を受けますが、実は大きく3つに分類できます。ここでは、保険金の支払われ方によって生命保険をわかりやすく分類してみましょう。

死亡保険とは

被保険者が死亡した際に保険金が支払われる保険が死亡保険です。死亡保険には、定期保険と終身保険、定期保険特約付終身保険などがあります。定期保険は保険期間が定められており、その期間内に死亡した場合に保険金を受け取れます。一般的に解約返戻金がないか少ないため、掛け捨てタイプと呼ばれることもあります。

終身保険は、死亡するまで保障が続きますので、必ず保険金を受け取ることができます。また解約すれば解約返戻金も受け取り可能です。その代わり、保険料は割高になっています。

生存保険と生死混合保険とは

生存保険とは存命中に保険金を受け取ることができる保険です。個人年金保険や貯蓄保険が代表的な生存保険です。生死混合保険とは、死亡した場合の保障と老後の蓄えなどを組み合わせた保険です。養老保険や定期保険特約付養老保険がこれに当たります。

細かいニーズは特約でカバー

生命保険は主契約に特約を付けることでさらに保障を手厚くできます。

入院給付特約など、例えば、三大疾病特約や収入保障特約、入院給付特約など、第三分野の保険の保障内容を特約として付けることができます。死亡保険であっても、治療に必要な特約を付けることで、さまざまなリスクに対応できるようになります。

代表的な特約は次のようになります。

- 疾病入院特約

- 収入保障特約

- 災害割増特約

- 傷害特約

- 定期保険特約

- 特定疾病特約

死亡保険などの主契約に特約を付けておけば、医療保険やがん保険などに別途加入する必要がなくなる場合もあります。

主契約

それだけで保険契約が成立する保険のこと。終身保険や定期保険などが主契約となる。

特約

主契約に付加できるオプション契約のこと。特約だけの加入はできない。

特約の条件や制約

特約は、自分が必要な保障をプラスできるので便利です。また、保険期間や受け取りの回数を選べる特約もあります。例えば死亡あるいは高度障害になったときに保険金を年金形式で受け取れる収入保障特約は、受け取る年金の回数が決まっているタイプと、契約のときに満期を決めて受け取れるタイプがあります。

保険の分類

保険の分類