逆ザヤの構造とその解消【保険会社の経営状態を圧迫した逆ザヤ】

生命保険会社は責任準備金を運用し、その予定利率などによって保険料を決定しています。予定利率よりも実際の運用利率が低くなると、保険会社が差額を負担しなければなりません。これを「逆ザヤ」といいます。

なぜ逆ザヤが発生したのか

生命保険会社は、予定死亡率や予定利率、予定事業費率などによって保険料を算定しています。このうち逆ザヤに関係しているのが予定利率です。予定利率によって見込まれていた運用収益よりも実際の運用収益が多いことを順ザヤ、少ないこと逆ザヤといいます。

予定利率が高ければ、契約者から徴収する保険料は少なくなるので、バブル期には各生命保険会社は集客のために予定利率を高めに設定していました。バブルが崩壊して超低金利時代が到来いバブル期の保険の多くが逆ザヤの状態となってしまいました。

逆ザヤとは

株式取引でも逆ザヤという言葉は使われる。株式取引の場合は、買値よりも売値や現在の価格が低いときに逆ザヤという。

2013年にようやく解消された逆ザヤ

予定利率よりも、実際の運用利率が低い逆ザヤでは、保険会社が他の利益から差額を補てんしなければなりません。このことが保険会社の経営状態を長らく圧迫し続けていました。国内系の生命保険会社の逆ザヤの累計は2000年以降だけでも9兆円を超えていましたが、市場の好転により大手生命保険会社では2013年に逆ザヤが解消されています。

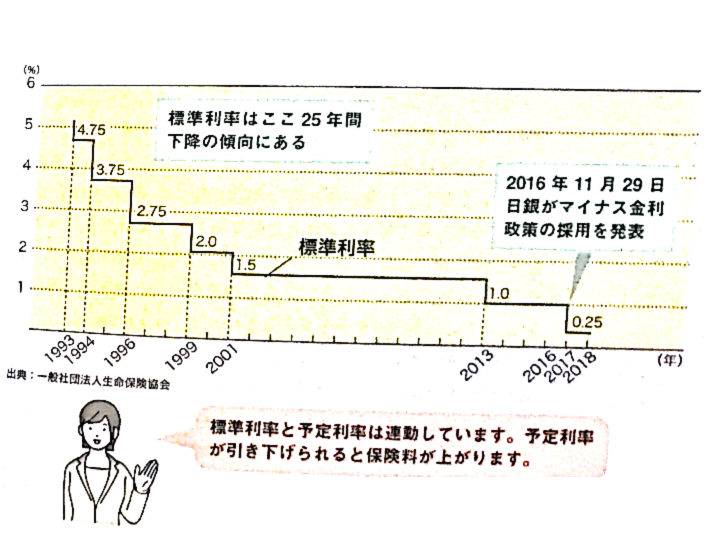

予定利率0%時代へ?

生命保険会社の予定利率は、標準利率という金融庁が定める利率に準じて決められています。標準利率は市場の動向などを考慮して決められており、2017年には1%から0.25%に引き下げられるなど下落傾向にあります。標準利率と予定利率は一般的に変動しており、予定利率が引き下げられれば保険料が上がるため、保険会社にとっても契約者にとっても頭が痛い問題です。

超低金利時代では、保険会社も銀行も資金を集めにくい

保険会社は契約者から保険料を預かり、それをもとに会社を運営したり、契約者への保険金の支払いにあてたりしています。銀行も保険会社と同様、預金者から預かったお金を融資するなどして運営しているので、保険会社も銀行も利率が下がれば大きな影響を受けます。

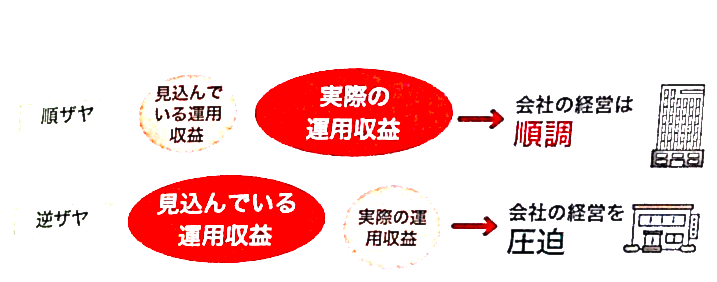

順ザヤと逆ザヤの比較

順ザヤと逆ザヤの比較

標準利率の推移

標準利率の推移

外貨建て保険の仕組み【為替の変動によるリスクに注意が必要】

現在は、さまざまな外貨建て金融商品が販売されています。生命保険でも,保険料の払込みや保険金の受け取りを外貨で行う外貨建て保険が存在します。ここでは、外貨建て保険のしくみやメリットなどを確認しておきましょう。

外貨建て保険のしくみ

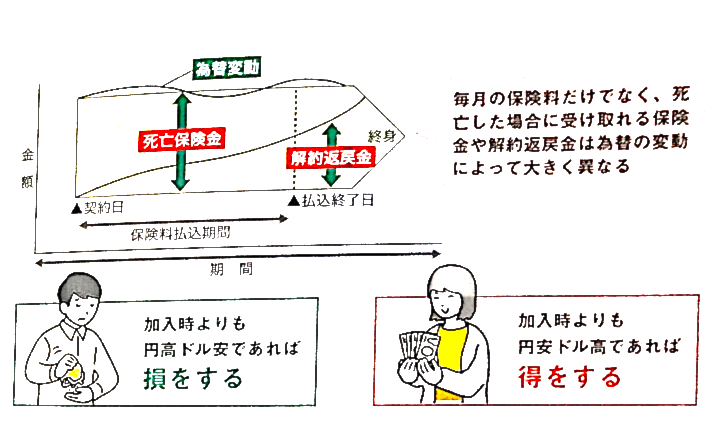

外貨建て保険は、保険料の払込みや解約返戻金・保険金の受け取りを外貨で行う保険で、終身保険・養老保険・個人年金保険などの種類があります。一般的には、日本円建ての保険よりも予定利率が高く設定されているため、支払う保険料が低くなり、生命保険にコストパフォーマンスを求める契約者からの支持を集めています。しかし、外貨建て保険は為替変動リスクを有していますので、日本円建ての生命保険と比較すると安全な商品とはいえません。ドル建て保険では、加入時よりも円高ドル安が進めば、為替差損が発生してしまいます。逆に、円安ドル高の局面では為替差益が発生しますのでチャンスともいえます。

外貨建て保険では、支払う保険料も受け取る保険金も外貨ベースで計算されますので、為替の変動によって毎月の支払保険料が変動します。

銀行の窓口で販売されることが多く苦情が多発

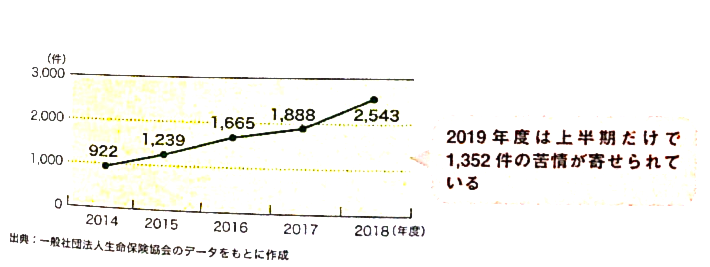

外貨建て保険の多くは、銀行の窓口で販売されています。外貨建て保険は、予定利率が高く保険料が安いことから募集しやすい保険ですが、リスクも存在します。そのリスクを説明しないますに外貨建て保険を販売した結果、契約者から多くの苦情が寄せられていることがわかりました。2018年度の、外貨建て保険に関する苦情は2,543件と、前年比で34.6%も増加しています。

苦情の内訳は、「元本割れの可能性を十分に説明していなかった」とするものが7割を超えているとのことです。苦情の多くは理解度の低さや60歳以上の高齢者が占めており、金融商品への強引な営業活動が原因とされています。

銀行の窓口販売とは

2007年12月に保険商品の銀行の窓口での販売が全面的に解禁され、銀行で生命保険が販売できるようになった。銀行の窓口での販売割合は年々増加しているが、トラブルも多発している。

外貨建て保険で受け取る保険金のシミュレーションの例

外貨建て保険は為替の変動によって、毎月の保険料や満期時に受け取る保険金が変わります。ここ20年の変動を調べてみると、1ドルが70円台から140円台と大きな振れ幅があります。では、満期時の保険金を10万ドルと仮定して、実際にいくらになるか、計算してみましょう。

1ドル=70円の場合→700万円

1ドル140円の場合→1.400万円

満期時の為替レートによって、受け取る金額がこのように変わることがあるのです。加入に際してはこうした為替リスクなどをよく確認することが求められます。

ドル建て終身保険のイメージ図

ドル建て終身保険のイメージ図

外貨建て保険・年金に関する苦情件数

外貨建て保険・年金に関する苦情件数