<<第18回【生命保険会社ビジネスモデル】生命保険会社の利益の構造・生命保険契約の基本【保険業法・一般勘定資産・利益率・粗利・特約・生存保険・死亡保険・生死混合保険・死差益・利差益・費差益】

剰余金が還元される配当金の仕組み【通常配当と特別配当の違い】

生命保険には、剩余金が発生した場合に、契約者に剰余金を分配する「配当」というしくみがあり、そのお金を配当金といいます。ここでは、剰余金が発生するしくみや配当金の種類を確認しておきましょう。

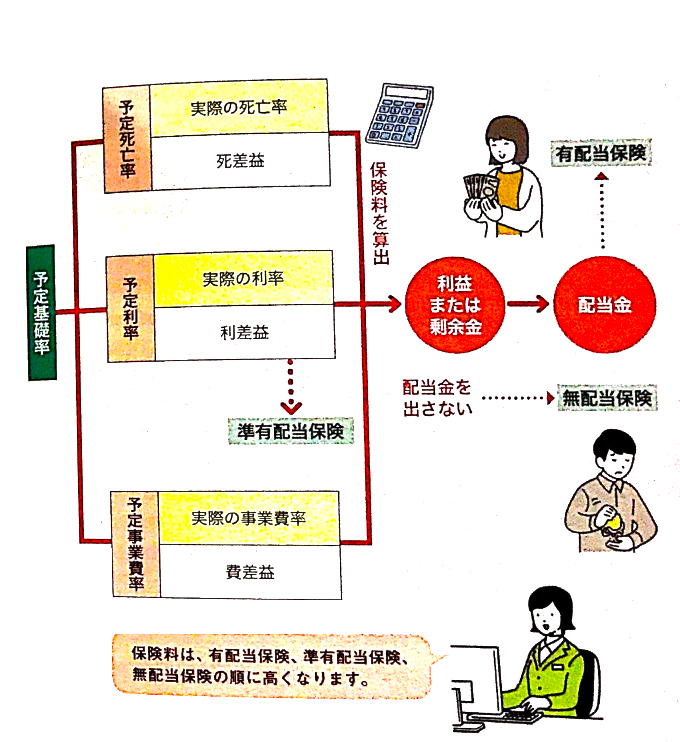

剰余金が発生する仕組み

生命保険は3つの予定基礎率をもとに保険料を算出しています。しかし、予定と実際にかかった費用とは差が生じる場合があります。保険会社が受け取った保険料よりも、かかった費用が少なかった場合に剩余金が発生します。剰余金が発生するのは、死差益、利差益、費差益の三利源が生じた場合です。

すべての保険で、配当金が受け取れるわけではありません。配当金がない保険を無配当保険といいます。そして、三利源から配当を支払う保険を有配当保険、利差益のみから配当を支払う保険を準有配当保険といいます。

基本的には、有配当保険、準有配当保険、無配当保険の順に保険料は高額になります。

3つの予定基礎率とは

予定死亡率と予定利率、予定事業費率のこと。

通常配当と特別配当とは

配当には通常配当と特別配当の2種類があります。

通常配当とは、毎年の決算後に生じた余剰金を契約者に還元分配するもので、普通配当ともいいます。ほとんどの保険会社では契約後3年目から支払われますが、3年おき、5年おきなど、あらかじめ保険会社で定められている間隔で支払われるものもあります。

特別配当は長期継続契約に対して支払われる配当で、「長期継続特別配当」と「消滅時特別配当」があります。このうち、長期継続特別配当は、例えば10年など一定期間以上に契約が継続した場合に還元分配されます。

一方の消滅時特別配当は死亡や満期などで保険契約が消速されるときに支払われます。

決算

各生命保険会社の決算は3月31日に統ーされている。

配当金と税金

生命保険の配当金は原則として保険期間中であれば課税対象とはなりません。しかし、保険金の支払い開始日以降に支払われた配当金は、雑所得やー時所得として扱われるため、所得税の課税対象となります。

また、課税対象とならない場合でも、生命保険料控除を申請する場合は、支払保険料から配当金額を差し引いて申請しなければなりません。

保険の配当金のしくみ

保険の配当金のしくみ

責任準備金と解約返戻金【保険金を確実に支払うために用意】

生命保険会社は、保険金の支払いなどを確実に遂行するために、保険料や運用収益などを積み立てる「責任準備金」を用意しておくことが義務付けられています。ここでは、責任準備金と積立方法について解説していきます。

標準責任準備金制度に基づいて積み立てられる責任準備金

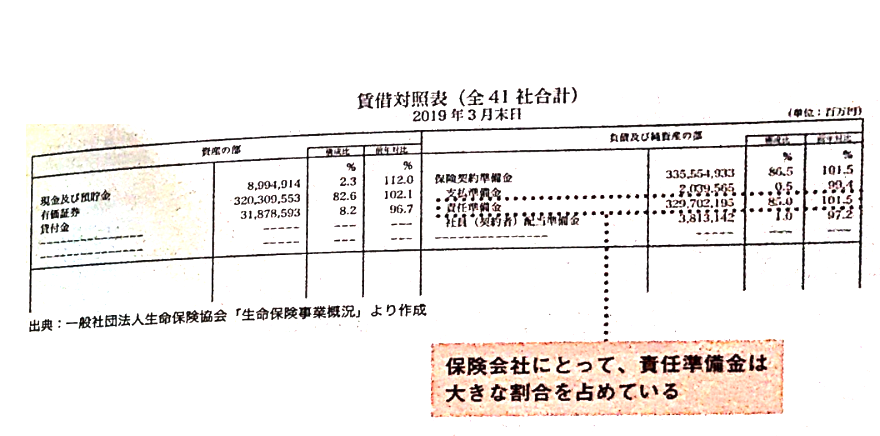

責任準備金は、生命保険会社が不確定な要素の多い将来の保険金支払いを確実に行うために積み立てが義務付けられているお金です。ですから、以下の表のように多額の責任準備金が用意されています。責任準備金の積立水準は、日本アクチュアリー会が作成し、金融庁長官が検証した予定死亡率、国債の利回りを基準にした予定利率を利用して算定されています。

国内生命保険会社41社の責任準備金

国内生命保険会社41社の責任準備金

終身保険などの解約返戻金は、責任準備金のなかから支払われます。契約から10年以内に解約する場合は、募集にかかる費用や解約の事務費などを控除した金額が解約返戻金として支払われます。

日本アクチュアリー会とは

1899年に創立されたアクチュアリー学の研究や育成、資格試験の実施などを行う団体。保険数理の専門家の養成や、責任準備金の計算基礎に利用される死亡率などの算定を行っている。

予定利率とは

保険会社が資産運用によって得られると見込んでいる利率。

解約返戻金とは

終身保険などで、解約した際に支払われるお金。払込んだ保険料よりも少ないことがある。

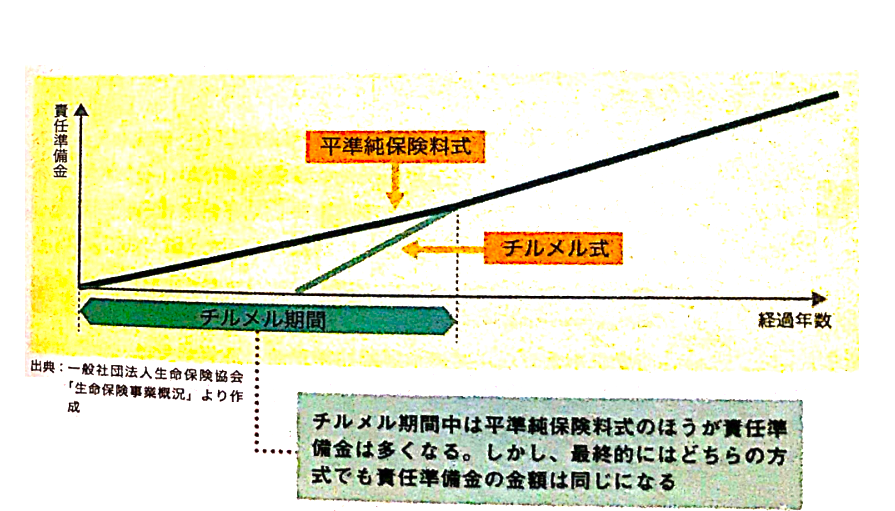

2種類の積立方法

責任準備金の積立方法には、平準純保険料式とチルメル式の2種類があります。

平準純保険料式とは、事業費が保険料払込期間は一定であると想定している計算方式です。本来事業費には、営業職員や代理店への報酬、証券の作成費用や医師への診査手数料などが含まれているため、契約初年度は多額になります。しかし、これを一定と想定して計算しているのが平準純保険料式です。

それに対して、チルメル式は初年度の事業費を厚くして初年度から一定期間で償却すると想定している計算方式です。どちらの場合も、最終的には責任準備金の額は一致します。

日本では、基本的には平準純保険料式で責任準備金を積み立てていますが、新設会社で保有契約に対する新規契約の割合が高い場合は、チルメル式での積み立ても認められています。

「チルメル式」と呼ばれる理由とは

責任準備金の積立方法の1つが「チルメル式」と呼ばれる理由は、これを考案したのがドイツのアクチュアリー・チルメル(1831-1893)という数学者だったからです。チルメルは1863(明治4)年にこの方式を考え出しました。契約者に保険金を安定して支払うために大切な責任準備金の積み立ては、彼が考えた方法によって、さらに健全性を追求できるようになったのです。

養老保険の責任準備金の積立方式のイメージ

養老保険の責任準備金の積立方式のイメージ

>>第20回【生命保険会社ビジネスモデル】逆ザヤの構造とその解消・外貨建て保険の仕組み【外貨建て保険・終身保険・養老保険・個人年金保険・ドル建て保険・予定利率・順ザヤ・逆ザヤ】