人生100年時代に求められる保険・公的年金だけでは足りない、老後の生活に備える

平均寿命は年々上昇を続け、40歳男性の平均余命は昭和50年と比較すると7.79歳も長くなりました。人生100年時代といわれている昨今、従来の死亡リスクだけではなく、生きるリスクに備えた保険も求められています。

死亡保障から老後の備えへ

従来は、一家の大黒柱が死亡した際に備える死亡保障が中心でしたが、近年では、医療や介護などに備えるニーズが高まるなど、求められる保険も大きく変化しました。

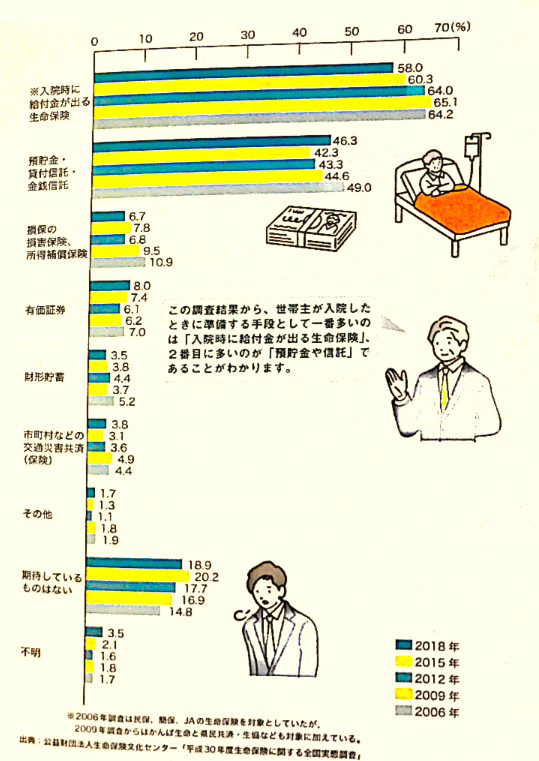

世帯主が入院した場合に備える方法を調査した結果をみると、最も多く挙げられたのは入院時に給付金が支払われる生命保険で、次いで多いのが預貯金などです。損保の損害保険、所得補償保険は、一時は加入者数を増やしたものの2006年から2018年では、4.2%減少しています。

所得補償保険

病気やケガなどで働けなくなった場合の所得を補償する保険。掛け捨てであることから保険料が安価で人気を集めた。

長生きリスクを保障する保険

人生100年時代といわれるようになってから、注目されているのが老後資金2,000万円不足問題です。これは公的年金だけでは老後の生活はまかなえず、さらに平均2,000万円の資金が必要だというもので、近く老後を迎える中高齢者に大きな衝撃を与えました。

公的年金だけでは、老後の資金が足りないことから、私的年金と呼ばれる年金が注目を集めています。代表的なものが確定給付企業年金制度や確定拠出年金制度、国民年金基金制度です。これらは条件を満たしていれば公的年金に上乗せする形で加入でき、給与などから保険料が徴収されることから積み立てやすい制度となっています。

私的年金は、公的年金の受け取り開始前に受け取ることができるので、年金受取期間をうめることができます。

また、生命保険会社各社が取り扱っている個人年金保険なども、老後の備えの選択肢の1つとなり得ます。

老後資金2,000万円不足問题

金融審議会、市場ワーキング・グループによる「高齢社会における資産形成・管理」にその内容が示されたことで注目されるようになった。

現在準備しているもののうち、世帯主が入院した場合に期待できる準備手段(複数回答)

契約高と保険料収入の推移【堅調な成長が続く生保と損保】

日本の生命保険市場は世界でもトップレベルの加入率や契約件数を誇っています。損害保険市場においても、世界4位の水準を誇っています。ここでは国内保険市場の現状や契約件数の推移などを解説します。

生命保険市場は10年連続で堅調な増加

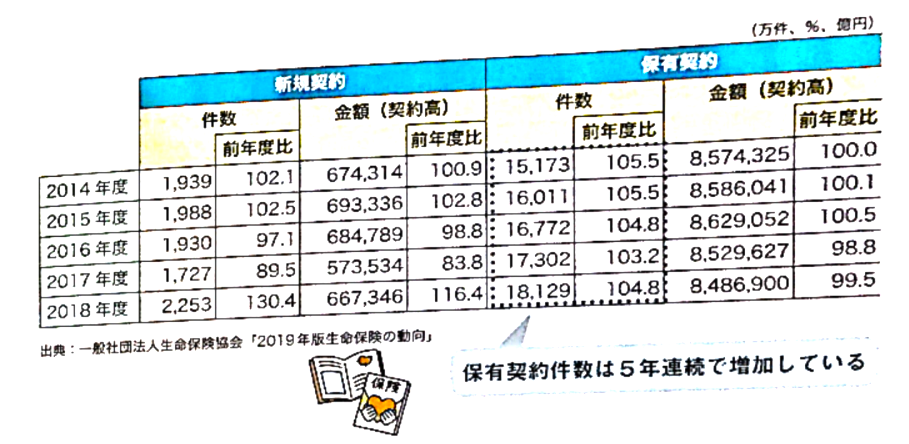

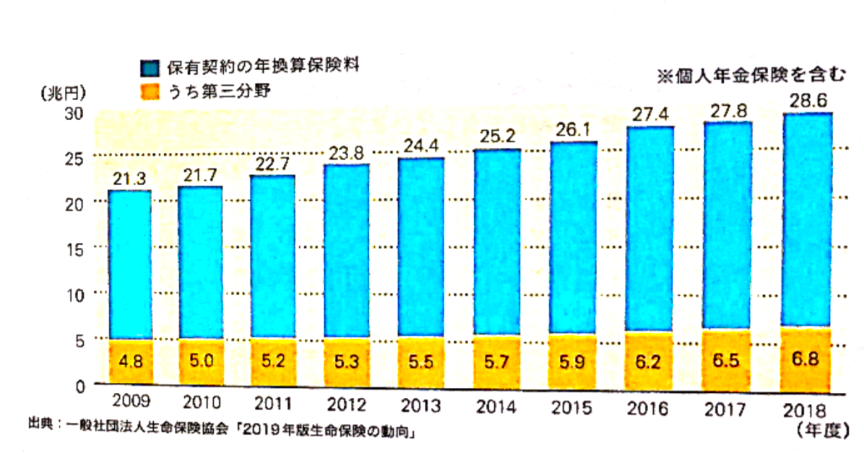

日本の生命保険市場は高齢化社会の進行やライフスタイルの多様化によって、大きな成長は見込まれないものの、個人の保険の保有契約件数は増加を続けています。2018年度の保有契約件数は1億8,129万件と、前年度比で104.8%の増加となり、5年連続で契約件数を伸ばしました。年換算保険料ベースでは10年連続で増加を続けています。

ただし、近年は、死亡保障を抑えて医療保障を充実させる傾向などもあることから、保有契約高は2017年と比較すると横ばいでした。

また、経常利益だけでなく、基礎利益も3年連続で増加しており、生命保険業界全体は堅調に成長を続けている状態です。

保有契約高

契約者に対して保険会社が保障する死亡保険金や年金原資の額などを合計したもの。

基礎利益

保険料収入や保険金事業費支払いなどの収支と、利息や配当金等の収入の収支を合わせた基礎的な損益。

損害保険市場は徐々に拡大傾向

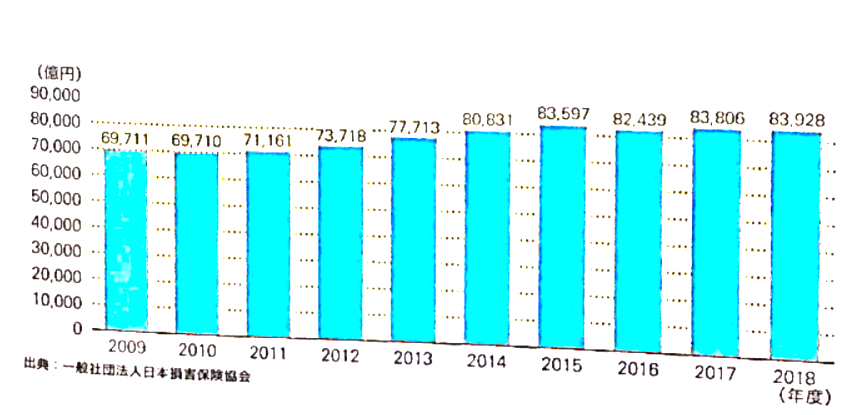

損害保険市場の成長は、堅調であるものの正味収入保険料は着実に増加を続けています。2018年度の損害保険協会加盟の損害保険会社全体の正味収入保険料は8兆3,928億円でした。保険種目別で最も大きなシェアを占めるのが自動車保険で、次いで自賠責保険、火災保険となっています。

また、第三分野の保険の解禁や医療保障のニーズの高まりから、新種保険が占める割合が伸びています。2000年には全体の8.4%にすぎなかった新種保険が、2016年には全体の14%にまでシェアを伸ばしました。

さらに、近年は大型の地震が相次いで起きていることから、その備えのために、地震保険の加入率も右肩上がりで上昇を続けています。損害保険市場は、少しずつ拡大しています。

正味収入保険料

保険契約者との契約によって得られる保険収入に再保険の収支を加味して、収入積立保険料を引いたもの。

第三分野の保険

生命保険会社、損害保険会社のどちらもが販売できる保険。代表的なものにがん保険や介護保険がある。

新種保険

海上保険、火災保険など古くからある保険種目を除いた損害保険の総称。

個人の保険の新規契約と保有契約の推移

個人の保険の新規契約と保有契約の推移

生命保険協会加盟生命保険会社の年換算保険料の推移

生命保険協会加盟生命保険会社の年換算保険料の推移

日本損害保険協会加入の損害保険会社の正味収入保険料の推移

日本損害保険協会加入の損害保険会社の正味収入保険料の推移

>>第2回【保険業界】再編を繰り返す激動の保険業界・2025年問題と2035年問題【東京海上ホールディングス・SOMPOホールディングス・MS&ADホールディングス・保険業界の再編】